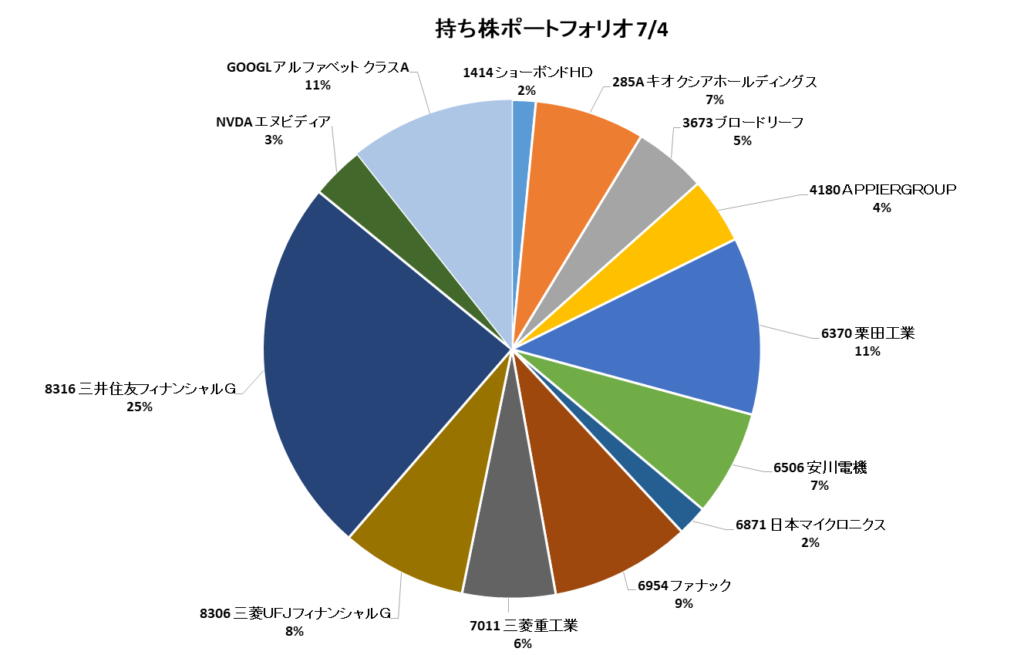

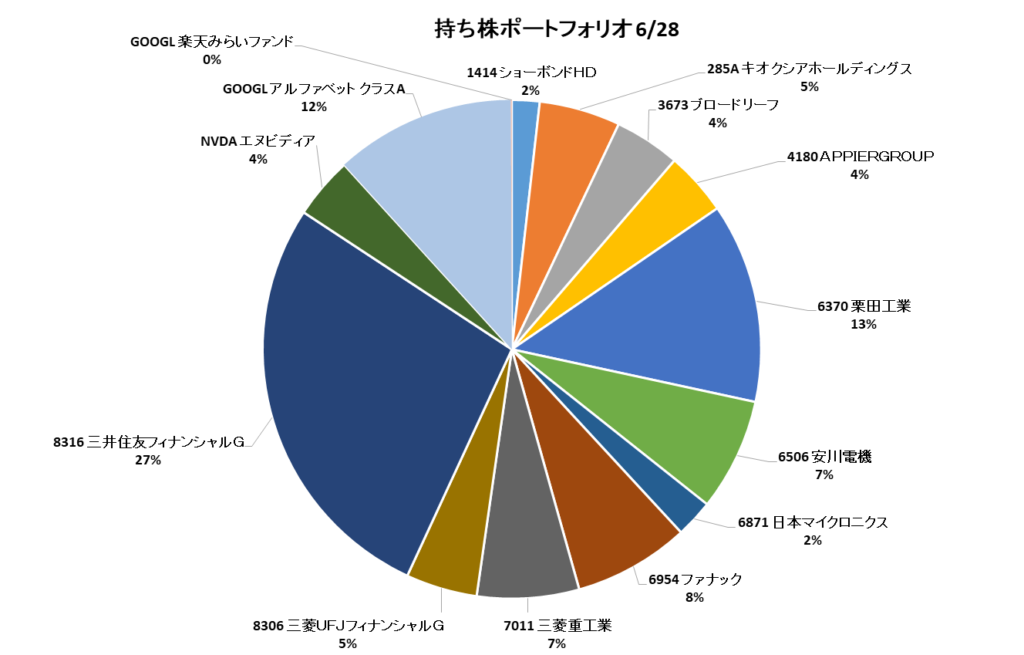

01. 投資メモ 2026-07-08

アーカイブ

最新

- 05. 本日のゴールデンクロス、デッドクロス 07/28

- 01. 投資メモ 2026-07-28

- 05. 本日のゴールデンクロス、デッドクロス 07/27

- 02. 週刊投資展望 今週も冴えない展開が続くか 2026-07-27

- 04. ポートフォリオ考察 2026-07-26

- 01. 投資メモ 2026-07-25

- 05. 本日のゴールデンクロス、デッドクロス 07/24

日別

カテゴリ別

今日の日経平均は上がりそうですか?

下がると予想します

アメリカの半導体株不調を受け、半導体関連株の比率が大きい日経平均は下げると予想しました。

市況メモ

| 7/7終値 | 前日比 | |

|---|---|---|

| 日経平均 | 68,256.74円 | -1,480.73 |

| ドル円(昨晩) | 161.931円 | -0.394 |

| Dow | 52,930.28$ | -131.02 |

| Nasdaq | 25,818.69Pt | -302.47 |

| SP500 | 7,507.08Pt | -48.82 |

| 金 | 4,101.115$ | -63.870 |

| 銅 | 6.1680$ | -0.0815 |

| オイル | 72.175$ | +3.530 |

| SOX | 551.69Pt | -29.82 |

SOX指数: フィラデルフィア半導体指数。半導体関連の30銘柄で構成される株価指数

日米ともに、昨日の株式市場は下落しました。オイル上昇が米イラン停戦が遠のいているとの観測を反映し、市場の重しになり、また下のニュースにあるサムスン決算後の株価下落がここのところ軟調な半導体株をさらに押し下げています。

投資関連ニュース

7日発表(今回の下落の本丸)。サムスンのQ2営業利益は前年同期比19倍の過去最高益を記録したものの、売上高がコンセンサスを下振れ。韓国市場で好材料出尽くしから6%超急落し、世界の半導体株安を連鎖させました。

7日21:19発表。サムスン決算プレビューでの「事実売り」の波紋は即座に欧米市場へ波及。昨晩の米株時間外取引からナスダック100先物が1%近く下落を牽引し、日米のハイテク・半導体全体の調整売りを加速させました。

8日04:44発表(米終盤情勢)。昨晩のNY現物市場は、ダウ平均が204ドル安、ナスダックは1.16%安と下落。半導体主導の利確売りに押された一方、シカゴ日経平均先物は6万7690円と現物終値を下回る水準で帰着。

7日15:32発表。昨日の東京現物市場は続落。サムスンショックの直撃を受け、東エレクやアドバンテストといった値がさ半導体が指数を大きく押し下げ。一方、サービスや不動産など内需株は逆行高し、地合いの下支えに。

7日17:09発表。引け後の国内材料。放電精密(6469)が上期経常を最高益へ上方修正、note(5243)が今期を61%増額など、インデックスの波乱を尻目に日本の中小型・実需株の強固な業績開示が相次いでいます。

我慢の相場が続きそうですね。半導体株下落は短期の調整か、下落トレンドに入ったかを見極めることが重要になりそうです。

※本記事は情報提供を目的としており、投資の最終決定はご自身の判断で行ってください。

昨日の日経平均騰落予想は当たりましたか?

上がると予想して、外れました

リンク

05. 本日のゴールデンクロス、デッドクロス 07/08

アーカイブ

最新

- 05. 本日のゴールデンクロス、デッドクロス 07/28

- 01. 投資メモ 2026-07-28

- 05. 本日のゴールデンクロス、デッドクロス 07/27

- 02. 週刊投資展望 今週も冴えない展開が続くか 2026-07-27

- 04. ポートフォリオ考察 2026-07-26

- 01. 投資メモ 2026-07-25

- 05. 本日のゴールデンクロス、デッドクロス 07/24

日別

カテゴリ別

本日のゴールデンクロス・デッドクロス銘柄のリストです。

売買代金が比較的大きく、ゴールデンクロスは高値圏にいること、デッドクロスは安値圏にいる銘柄を抽出しています。(抽出条件詳細はリスト後ろの記述をご覧ください)

ゴールデンクロス

| 銘柄コード | 銘柄名 | 市場 | 業種 | 売買代金(億円) |

|---|---|---|---|---|

| 4519 | 中外製薬 | プライム | 医薬品 | 258.22 |

| 5020 | ENEOSホールディングス | プライム | 石油・石炭製品 | 84.97 |

| 5032 | ANYCOLOR | プライム | 情報・通信業 | 16.51 |

| 5401 | 日本製鉄 | プライム | 鉄鋼 | 131.93 |

| 6305 | 日立建機 | プライム | 機械 | 43.72 |

| 6632 | JVCケンウッド | プライム | 電気機器 | 11.50 |

| 8015 | 豊田通商 | プライム | 卸売業 | 148.48 |

| 9766 | コナミグループ | プライム | 情報・通信業 | 118.27 |

| 9987 | スズケン | プライム | 卸売業 | 11.36 |

デッドクロス

該当銘柄はありません。

- 使用している移動平均線は5日線と25日線です

- 当日の売買代金10億円以上の銘柄を対象にしています

- ゴールデンクロスは当日終値が安値圏にいること、デッドクロスは当日終値が高値圏にいることを抽出条件にしています

- 過去6ヶ月の最安値から(最安値以降の最高値-最安値)幅の20%以内にいることを安値圏にいる条件とする

- 過去6ヶ月の最高値から(最高値-最高値以降最安値)幅の20%以内にいることを高値圏にいる条件とする

- ゴールデンクロス(GC): 株価チャートで、移動平均線(一定期間の平均価格)の「短期線」が「長期線」を下から上に突き抜ける現象のことです。相場が下落から上昇トレンドへ転換したことを示す買いシグナルとして広く活用されています

- デッドクロス(DC): 短期の移動平均線が長期の移動平均線を上から下へ突き抜ける現象です。相場が上昇トレンドから下落トレンドへ転換したことを示唆し、一般的に「売り」のサインとされています

昨日の投稿でキオクシアがデッドクロスから抜けていると書きましたが、高値圏にいることの条件が満たされていないことがその理由で、思ったとおりの計算がなされていることが確認できました。単に移動平均線の交差だけの条件で抽出すると件数が多すぎるので、この計算でいこうと思います。もちろんフィルター条件の見直しは柔軟に行なっていきます。

ちなみに売買代金のフィルター条件を外すとGC: 55銘柄、DC:3銘柄、さらに高値圏、安値圏のフィルター条件を外すとGC: 138銘柄、DC:54銘柄が抽出されました。

(GC: ゴールデンクロス、DC: デッドクロス)

※本記事は情報提供を目的としており、投資の最終決定はご自身の判断で行ってください。