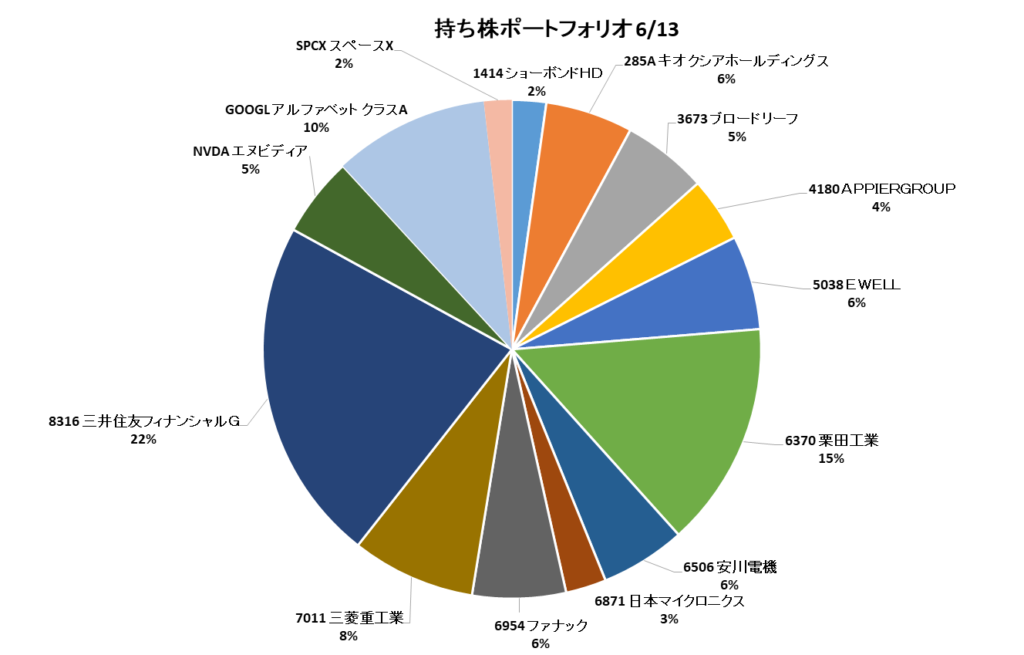

今日の日経平均は上がりそうですか?

上がると予想します

昨晩のアメリ市場同様、米イラン和平調印を歓迎し、上がると予想しました。

市況メモ

| 6/18終値 | 前日比 | |

|---|---|---|

| 日経平均 | 71,053.27円 | +1,151.24 |

| ドル円(昨晩) | 161.321円 | +01.110 |

| Dow | 51,570.17$ | +72.01 |

| Nasdaq | 26,517.93Pt | +496.27 |

| SP500 | 7,510.45Pt | +36.55 |

| 金 | 4,200.060$ | -64.995 |

| 銅 | 6.3714$ | -0.0054 |

| オイル | 75.205$ | +0.020 |

| SOX | 639.45Pt | +39.72 |

SOX指数: フィラデルフィア半導体指数。半導体関連の30銘柄で構成される株価指数

- 昨日の日経平均は前日のアメリカ市場下落をものともせず、お大きく上昇しました。金利上昇はまったく関係ないようです

- 昨晩のアメリカ3指数は上昇、特にNasdaqが大きく上げています。米イランの和平調印の影響でしょうか、AIの選んでくれるニュースを見てみたいと思います

投資関連ニュース

18日夕刻発行(日本時間夜間)。昨晩のNY市場は中東の緊張緩和期待から反発。トランプ大統領とイラン大統領が戦闘終結の覚書に正式署名し、リスク警戒が大きく後退。FOMCの利上げ予測傾斜の重石を跳ね除けました。

18日17:02発表。昨日の東京現物市場はリスク選好ムードが強まり6日続伸、歴史上初めて終値で「7万円の大台」を突破(7万1053円)。米イランの正式停戦合意に沿って、AI・半導体主力株へ海外勢の猛烈な買いが継続しました。

19日00:50発表。前日の強いFOMCタカ派姿勢と、米国の新規失業保険申請件数改善による金利高を背景にドル買いが加速。ドル円は心理的節目である161円を突破し一時161円81銭まで急騰、高値圏を完全維持しています。

18日15:32発表(アクセス1位)。データセンター向け光ファイバーの需要爆発が続くフジクラ(5803)が今期利益を45%上方修正。AIインフラ拡大が思惑ではなく、日本企業の「業績(実需)」へ猛烈に直結している証拠となりました。

18日16:00発表(米国個別株)。世界的な半導体製造装置の巨頭AMATのCEOディッカーソン氏らが、株価が52週高値圏にある中で大規模な自社株売却を執行。AI需要は絶好調なものの、インサイダーの利益確定の動きとして注目されます。

※本記事は情報提供を目的としており、投資の最終決定はご自身の判断で行ってください。

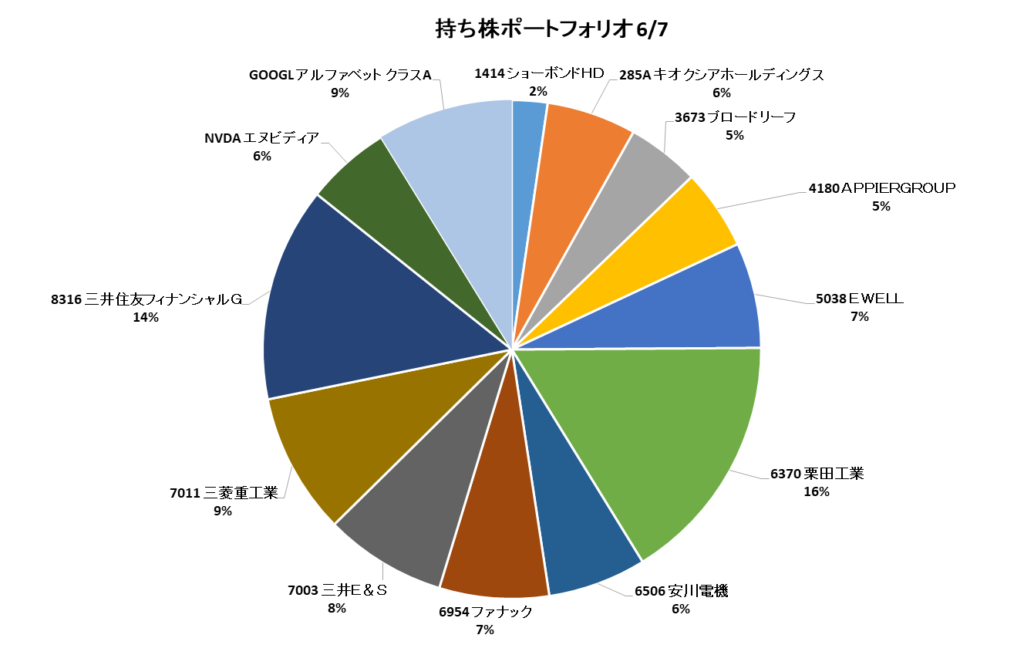

昨日の予想は当たりましたか?

昨日の日経平均は下がると予想し、外れました