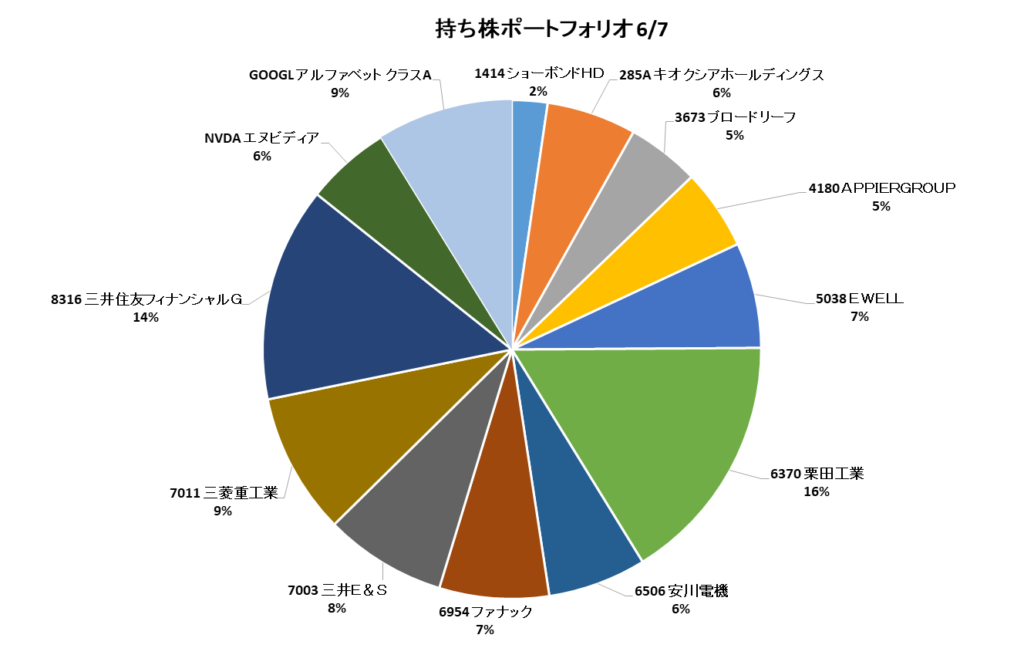

今日の日経平均は上がりそうですか?

下がると予想します

アメリカ市場がまちまちの動きで予想は難しいですが、日経平均先物が1,000円近く下がっているので、下落と予想しました。

市況メモ

| 6/9終値 | 前日比 | |

|---|---|---|

| 日経平均 | 65,416.41円 | +1,392.03 |

| ドル円(昨晩) | 160.197円 | +0.086 |

| Dow | 50,877.1$ | +86.03 |

| Nasdaq | 25,678.82Pt | -250.84 |

| SP500 | 7,383.3Pt | -30.65 |

| 金 | 4,253.710$ | -76.355 |

| 銅 | 6.3487$ | +0.0161 |

| オイル | 87.815$ | -1.680 |

| SOX | 562.14Pt | -9.31 |

SOX指数: フィラデルフィア半導体指数。半導体関連の30銘柄で構成される株価指数

昨日の日経平均は3日ぶりの反発でした。アメリカ市場は大きく下げていたのを持ち直しましたが、Nasdaq、SP500は前日から下げて終了しました。

オイルが下がっているのはよい兆候だと思いますが、金が下がっているように金利上昇懸念が根強そうだと思わせます。

投資関連ニュース

10日06:15発表。9日のNY市場は激しい乱高下の末、ダウは86ドル高と小幅続伸。ただ、先週末の雇用統計ショックを受けた金融引き締め長期化懸念が根強く、今夜の米CPIを前にハイテク・半導体セクターには戻り売りが殺到。ナスダックは0.97%安と再び調整色を見せました。

9日18:18発表。昨日の東京現物市場の確定サマリー。前日の歴史的大暴落(2,563円安)に対するショートカバーが入り、日経平均は1392円高の6万5416円と急反発。東証プライムの値上がりは54%にとどまり、半導体コア銘柄に買いが偏る「指数主導」の引き戻しでした。

10日06:20発表。昨晩の米債券市場では、中東緊張の沈静化に沿った原油安(WTI先物下落)を受けて長期金利が小幅に低下したものの、ドルインデックスは高止まり。シカゴ日経平均先物は大証終値比685円安の6万4715円まで押し戻され、本日の東京市場は再び売り先行を示唆。

10日04:55発表(終盤情勢)。ドル円相場は160.30円台で膠着。米雇用統計後のドル高・円安地合いが完全に定着しており、今週金曜日の「日銀金融政策決定会合」で国債買い入れの具体的な減額計画がどう示されるか、為替・金利両睨みの神経質なフェーズに入っています。

9日21:31発行(米国株個別)。次世代データセンターインフラを手がける同社が、米大手のAIハイパースケーラーと数十億ドル規模の長期供給契約を締結したと発表。マクロ指標を前に全体が売られる中でも、先端AIバックボーンへの「実需投資」は全く衰えていない証左となりました。

1番目の記事にあるように、米CPI(消費者物価指数)とFOMCの発表が、今後の市場に影響を与えそうです。

※本記事は情報提供を目的としており、投資の最終決定はご自身の判断で行ってください。

昨日の予想は当たりましたか?

昨日の日経平均は上がると予想し、当たりました