-

2026-07-08

01. 投資メモ 2026-07-08

アーカイブ

最新- 05. 本日のゴールデンクロス、デッドクロス 07/28

- 01. 投資メモ 2026-07-28

- 05. 本日のゴールデンクロス、デッドクロス 07/27

- 02. 週刊投資展望 今週も冴えない展開が続くか 2026-07-27

- 04. ポートフォリオ考察 2026-07-26

- 01. 投資メモ 2026-07-25

- 05. 本日のゴールデンクロス、デッドクロス 07/24

日別

カテゴリ別

アメリカの半導体株不調を受け、半導体関連株の比率が大きい日経平均は下げると予想しました。

市況メモ

7/7終値 前日比 日経平均 68,256.74円 -1,480.73 ドル円(昨晩) 161.931円 -0.394 Dow 52,930.28$ -131.02 Nasdaq 25,818.69Pt -302.47 SP500 7,507.08Pt -48.82 金 4,101.115$ -63.870 銅 6.1680$ -0.0815 オイル 72.175$ +3.530 SOX 551.69Pt -29.82 SOX指数: フィラデルフィア半導体指数。半導体関連の30銘柄で構成される株価指数

日米ともに、昨日の株式市場は下落しました。オイル上昇が米イラン停戦が遠のいているとの観測を反映し、市場の重しになり、また下のニュースにあるサムスン決算後の株価下落がここのところ軟調な半導体株をさらに押し下げています。

投資関連ニュース

7日発表(今回の下落の本丸)。サムスンのQ2営業利益は前年同期比19倍の過去最高益を記録したものの、売上高がコンセンサスを下振れ。韓国市場で好材料出尽くしから6%超急落し、世界の半導体株安を連鎖させました。

7日21:19発表。サムスン決算プレビューでの「事実売り」の波紋は即座に欧米市場へ波及。昨晩の米株時間外取引からナスダック100先物が1%近く下落を牽引し、日米のハイテク・半導体全体の調整売りを加速させました。

8日04:44発表(米終盤情勢)。昨晩のNY現物市場は、ダウ平均が204ドル安、ナスダックは1.16%安と下落。半導体主導の利確売りに押された一方、シカゴ日経平均先物は6万7690円と現物終値を下回る水準で帰着。

7日15:32発表。昨日の東京現物市場は続落。サムスンショックの直撃を受け、東エレクやアドバンテストといった値がさ半導体が指数を大きく押し下げ。一方、サービスや不動産など内需株は逆行高し、地合いの下支えに。

7日17:09発表。引け後の国内材料。放電精密(6469)が上期経常を最高益へ上方修正、note(5243)が今期を61%増額など、インデックスの波乱を尻目に日本の中小型・実需株の強固な業績開示が相次いでいます。

我慢の相場が続きそうですね。半導体株下落は短期の調整か、下落トレンドに入ったかを見極めることが重要になりそうです。

※本記事は情報提供を目的としており、投資の最終決定はご自身の判断で行ってください。

昨日の日経平均騰落予想は当たりましたか?

上がると予想して、外れました

リンク

05. 本日のゴールデンクロス、デッドクロス 07/08

アーカイブ

最新- 05. 本日のゴールデンクロス、デッドクロス 07/28

- 01. 投資メモ 2026-07-28

- 05. 本日のゴールデンクロス、デッドクロス 07/27

- 02. 週刊投資展望 今週も冴えない展開が続くか 2026-07-27

- 04. ポートフォリオ考察 2026-07-26

- 01. 投資メモ 2026-07-25

- 05. 本日のゴールデンクロス、デッドクロス 07/24

日別

カテゴリ別

本日のゴールデンクロス・デッドクロス銘柄のリストです。

売買代金が比較的大きく、ゴールデンクロスは高値圏にいること、デッドクロスは安値圏にいる銘柄を抽出しています。(抽出条件詳細はリスト後ろの記述をご覧ください)ゴールデンクロス

銘柄コード 銘柄名 市場 業種 売買代金(億円) 4519 中外製薬 プライム 医薬品 258.22 5020 ENEOSホールディングス プライム 石油・石炭製品 84.97 5032 ANYCOLOR プライム 情報・通信業 16.51 5401 日本製鉄 プライム 鉄鋼 131.93 6305 日立建機 プライム 機械 43.72 6632 JVCケンウッド プライム 電気機器 11.50 8015 豊田通商 プライム 卸売業 148.48 9766 コナミグループ プライム 情報・通信業 118.27 9987 スズケン プライム 卸売業 11.36 デッドクロス

該当銘柄はありません。

- 使用している移動平均線は5日線と25日線です

- 当日の売買代金10億円以上の銘柄を対象にしています

- ゴールデンクロスは当日終値が安値圏にいること、デッドクロスは当日終値が高値圏にいることを抽出条件にしています

- 過去6ヶ月の最安値から(最安値以降の最高値-最安値)幅の20%以内にいることを安値圏にいる条件とする

- 過去6ヶ月の最高値から(最高値-最高値以降最安値)幅の20%以内にいることを高値圏にいる条件とする

- ゴールデンクロス(GC): 株価チャートで、移動平均線(一定期間の平均価格)の「短期線」が「長期線」を下から上に突き抜ける現象のことです。相場が下落から上昇トレンドへ転換したことを示す買いシグナルとして広く活用されています

- デッドクロス(DC): 短期の移動平均線が長期の移動平均線を上から下へ突き抜ける現象です。相場が上昇トレンドから下落トレンドへ転換したことを示唆し、一般的に「売り」のサインとされています

昨日の投稿でキオクシアがデッドクロスから抜けていると書きましたが、高値圏にいることの条件が満たされていないことがその理由で、思ったとおりの計算がなされていることが確認できました。単に移動平均線の交差だけの条件で抽出すると件数が多すぎるので、この計算でいこうと思います。もちろんフィルター条件の見直しは柔軟に行なっていきます。

ちなみに売買代金のフィルター条件を外すとGC: 55銘柄、DC:3銘柄、さらに高値圏、安値圏のフィルター条件を外すとGC: 138銘柄、DC:54銘柄が抽出されました。

(GC: ゴールデンクロス、DC: デッドクロス)※本記事は情報提供を目的としており、投資の最終決定はご自身の判断で行ってください。

-

2026-07-07

01. 投資メモ 2026-07-07

Blogのエディタ(WordPress)がバグってるみたいで、見映えがちがいます。

アーカイブ

最新- 05. 本日のゴールデンクロス、デッドクロス 07/28

- 01. 投資メモ 2026-07-28

- 05. 本日のゴールデンクロス、デッドクロス 07/27

- 02. 週刊投資展望 今週も冴えない展開が続くか 2026-07-27

- 04. ポートフォリオ考察 2026-07-26

- 01. 投資メモ 2026-07-25

- 05. 本日のゴールデンクロス、デッドクロス 07/24

日別

カテゴリ別

市況メモ

7/6終値 前日比 日経平均 69,737.47円 -6.38 ドル円 162.325円 +1.085 Dow 53,061.3$ +156.02 Nasdaq 26,121.16Pt +288.49 SP500 7,555.9Pt +64.55 金 4,164.985$ -10.710 銅 6.2495$ +0.0272 オイル 68.645$ -0.050 SOX 581.51Pt +15.19 SOX指数: フィラデルフィア半導体指数。半導体関連の30銘柄で構成される株価指数

昨日の日経平均は終わってみれば前日並み、アメリカ3市場は上昇しました。

投資関連ニュース

・ダウ平均が続伸 ナスダックは大幅高 半導体に買戻し=米国株概況 – 株探

7日05:21発表(マクロ核心)。連休明けのNY市場は主要指数が揃って上昇。米長期金利の安定を背景に、これまで過度に売られていたIT・ハイテク・半導体株へ強力な買い戻しが入り、ナスダックが大幅高を記録しました。・サムスン電子2Q暫定決算が半導体投資心理の分岐点となる – ChosunBiz

6日15:29発表(本日最大の注目材料)。サムスン電子が本日7日に第2四半期の暫定決算を発表。市場予想では高帯域幅メモリー(HBM)等の実需爆発を背景に営業利益が前年比17倍超の「3四半期連続過去最高益」が見込まれており、世界的な半導体強気相場の持続性を決定づける試金石となります。・日経平均6日大引け=反落、6円安の6万9737円 – 株探

6日15:32発表。昨日の東京株式市場は、前場のパニック下押し(一時6万8904円)を克服し、大引けはわずか6円安まで急回復。東証プライムの約7割(1140銘柄)が上昇し、海運や機械など実需バリュー株が強力に下値を支えました。・7月6日のNY為替概況 – 株探

7日03:59発表(外為動向)。昨晩のNY為替市場で、ドル円は一時162円43銭までドル買いが先行したのち、米6月サービス業PMI確定値(51.2)の予想下振れを受けて162円12銭へと緩やかに押し戻されました。政府の介入警戒を内包しつつも、162円台の圧倒的な円安メリット水準を完全に維持しています。・明日の株式相場に向けて=「脱キオクシア」新潮流、ホットマネーの向かう先 – 株探

6日17:30発表(需給・戦略分析)。上場を控えたキオクシアHD周辺の短期マネーの出入りによる地合いの乱高下を総括。思惑的なホットマネーが一巡した後は、日銀短観で証明された「大企業製造業の鉄壁のファンダメンタルズ(国内設備投資需要)」へ本流の実需資金が還流すると解説。※本記事は情報提供を目的としており、投資の最終決定はご自身の判断で行ってください。

リンク

05. 本日のゴールデンクロス、デッドクロス 07/07

アーカイブ

最新- 05. 本日のゴールデンクロス、デッドクロス 07/28

- 01. 投資メモ 2026-07-28

- 05. 本日のゴールデンクロス、デッドクロス 07/27

- 02. 週刊投資展望 今週も冴えない展開が続くか 2026-07-27

- 04. ポートフォリオ考察 2026-07-26

- 01. 投資メモ 2026-07-25

- 05. 本日のゴールデンクロス、デッドクロス 07/24

日別

カテゴリ別

株価データ活用のとっかかりとして、投稿しています。まだ抽出プログラムが不完全なようで、抜けがありそうです。

本日のゴールデンクロス・デッドクロス銘柄のリストです。

売買代金が比較的大きく、ゴールデンクロスは高値圏にいること、デッドクロスは安値圏にいる銘柄を抽出しています。(抽出条件詳細はリスト後ろの記述をご覧ください)ゴールデンクロス

銘柄コード 銘柄名 市場 業種 売買代金(億円) 1515 日鉄鉱業 プライム 鉱業 10.83 4564 オンコセラピー・サイエンス グロース 医薬品 45.78 4716 日本オラクル スタンダード 情報・通信業 29.97 5411 JFEホールディングス プライム 鉄鋼 93.19 543A ARCHION プライム 輸送用機器 12.59 6814 古野電気 プライム 電気機器 31.34 8303 SBI新生銀行 プライム 銀行業 77.25 デッドクロス

該当銘柄はありません。

キオクシアがデッドクロスしているはずなので、確認します。- 使用している移動平均線は5日線と25日線です

- 当日の売買代金10億円以上の銘柄を対象にしています

- ゴールデンクロスは当日終値が安値圏にいること、デッドクロスは当日終値が高値圏にいることを抽出条件にしています

- 過去6ヶ月の最安値から(最安値以降の最高値-最安値)幅の20%以内にいることを安値圏にいる条件とする

- 過去6ヶ月の最高値から(最高値-最高値以降最安値)幅の20%以内にいることを高値圏にいる条件とする

- ゴールデンクロス(GC): 株価チャートで、移動平均線(一定期間の平均価格)の「短期線」が「長期線」を下から上に突き抜ける現象のことです。相場が下落から上昇トレンドへ転換したことを示す買いシグナルとして広く活用されています

- デッドクロス(DC): 短期の移動平均線が長期の移動平均線を上から下へ突き抜ける現象です。相場が上昇トレンドから下落トレンドへ転換したことを示唆し、一般的に「売り」のサインとされています

チャートを見ましたが、上のリスト中の銘柄は今日の株価が下がっている銘柄がほとんどでした。押し目と見ることもできるかもしれませんが、私は魅力的に見えませんでしたが、人それぞれの判断だと思います。YouTuberの高橋ダンさんが「チャートはアートだ」とおっしゃっていましたし。。。

※本記事は情報提供を目的としており、投資の最終決定はご自身の判断で行ってください。

-

2026-07-06

02. 週刊投資展望 市場の主役交代

アーカイブ

最新

- 05. 本日のゴールデンクロス、デッドクロス 07/28

- 01. 投資メモ 2026-07-28

- 05. 本日のゴールデンクロス、デッドクロス 07/27

- 02. 週刊投資展望 今週も冴えない展開が続くか 2026-07-27

- 04. ポートフォリオ考察 2026-07-26

月別

カテゴリ別

先週の主要指標振り返り

先週終値 前週比 日経平均 69,743.85円 +383.19 TOPIX 4,064.6円 +101.24 ドル円 161.240円 -0.370 Dow 52,905.28$ +979.08 Nasdaq 25,832.67Pt +474.07 SP500 7,491.35Pt +115.04 金 4,175.695$ +87.310 銅 6.2223$ +0.0977 オイル 68.695$ -0.970 SOX 566.32 -58.88 先週のアメリカ市場を見ると、主要3指数はそろって上がっていますが、SOX指数が下がっています。つまりこれまで株式市場を引っ張ってきた半導体株から、別の銘柄へと主役が移っていることがわかります。また日本市場でも、キオクシアの大幅下落とその反発があり、週後半は根上がり銘柄数が値下がり銘柄数の4倍と幅広い銘柄が買われました

この主役交代が一過性のものか否かを見極めることが、今週のテーマです。

今週の重要イベント

- 6日(月)

- 米 6月 ISM非製造業景気指数

- 7日(火)

- NATO首脳会議(~9日)

- 8日(水)

- 日本 6月 景気ウォッチャー調査

- 米 FOMC議事要旨(6月開催分)

- 9日(木)

- 日本 7月 地域経済報告(さくらレポート)

- 決算 セブン&アイ、ファーストリテイリング

- 10日(金)

- 日本 6月 企業物価指数

「今週の相場は上がるか?!」ガチンコ予想!

今週日経平均は、上がりますか?

上がると予想します。

最高値からの下落から25日線で反発しましたので、ここから短期的な上昇を見せると思います。

今週の「注目テーマ & 監視銘柄」

歴史的な下振れとなった「米雇用統計ショック」と、混迷を極める「米イラン紛争」を受け、マーケットの主役(セクターローテーション)は完全に交代しました。来週、個人投資家が生き残るために絶対に頭に入れておくべき方針は以下の3点です。

1. 「スピード円高」の襲来:輸出株・景気敏感株の買い増しは完全凍結

米国の利下げ観測が急速に強まったことで、為替市場ではこれまでのドル高トレンドが反転し、急激な「円高・ドル安」が進行しています。

- 留意すべきこと: 自動車やFA(工場自動化)、大手重工などの輸出セクターは、これまで「円安の恩恵」で株価が下支えされていました。来週は急激な円高による業績下振れリスクが意識され、先回り売りが出やすくなります。

- 投資方針: どんなに魅力的な優良株であっても、輸出関連・景気敏感株の押し目買いは「完全凍結」して静観が鉄則。為替が落ち着くまでは手を出さないのが賢明です。

2. ハイテク株・グロース株は「週前半の需給悪化」を耐え忍ぶ

米国の金利低下は、本来であれば高PER(割高)な半導体やハイテク株にとって追い風(ポジティブ)です。しかし、来週前半は別の「罠」があります。

- 留意すべきこと: 先週末、米国市場が休場だったため、アメリカの大口投資家は雇用統計の悪化に対するポートフォリオの調整(ハイテク株の利益確定売りなど)をまだ実行できていません。その売りが週初(月〜火)に一気に噴き出す可能性があります。

- 投資方針: 週前半にハイテク株や半導体株が急落しても、それは「遅れてきた米国勢の需給整理」です。パニックにならず、週後半の米CPI(消費者物価指数)発表に向けて下値を固めるのをじっくり待つ、大人の余裕が求められます。

3. 「内需・ストック型・インフレ耐性」への資金シフトを意識

マクロの風向き(円高・米金利低下・国内利上げ)が変わった今、市場の資金が逃げ込む「安全地帯」を先回りして意識する必要があります。

- 留意すべきこと: 為替の影響を受けにくく、金利上昇局面でも確実にストック収入を稼げる「国内内需」「高付加価値SaaS(IT・DX関連)」、あるいは日銀の追加利上げという独自の強力な柱を持つ「国内金融(銀行・保険)」へ資金が還流しやすくなります。

- 投資方針: これまでハイテク一辺倒だった投資家も、ポートフォリオの半分を「内需の盾」や「金利上昇の恩恵を受けられるバリュー株」へ少しずつシフト(ローテーション)させ、全体のクッション性を高める準備を始める週となります。

※本記事は情報提供を目的としており、投資の最終決定はご自身の判断で行ってください。

リンク

05. 本日のゴールデンクロス、デッドクロス 07/03

アーカイブ

最新- 05. 本日のゴールデンクロス、デッドクロス 07/28

- 01. 投資メモ 2026-07-28

- 05. 本日のゴールデンクロス、デッドクロス 07/27

- 02. 週刊投資展望 今週も冴えない展開が続くか 2026-07-27

- 04. ポートフォリオ考察 2026-07-26

- 01. 投資メモ 2026-07-25

- 05. 本日のゴールデンクロス、デッドクロス 07/24

日別

カテゴリ別

株価データ活用のとっかかりとして、投稿します。先週金曜日(07/03)時点でのゴールデンクロス・デッドクロス銘柄のリストです。

ゴールデンクロス

銘柄コード 銘柄名 市場 業種 売買代金(億円) 3626 TIS プライム 情報・通信業 26.46 3692 FFRIセキュリティ グロース 情報・通信業 12.30 3697 SHIFT プライム 情報・通信業 47.72 4478 フリー グロース 情報・通信業 11.50 4503 アステラス製薬 プライム 医薬品 111.33 6413 理想科学工業 プライム 機械 11.12 6417 SANKYO プライム 機械 11.95 8001 伊藤忠商事 プライム 卸売業 184.97 8267 イオン プライム 小売業 150.90 8801 三井不動産 プライム 不動産業 141.19 9404 日本テレビホールディングス プライム 情報・通信業 16.31 デッドクロス

該当銘柄はありません。

- 使用している移動平均線は5日線と25日線です

- ゴールデンクロス(GC): 株価チャートで、移動平均線(一定期間の平均価格)の「短期線」が「長期線」を下から上に突き抜ける現象のことです。相場が下落から上昇トレンドへ転換したことを示す買いシグナルとして広く活用されています

- デッドクロス(DC): 短期の移動平均線が長期の移動平均線を上から下へ突き抜ける現象です。相場が上昇トレンドから下落トレンドへ転換したことを示唆し、一般的に「売り」のサインとされています

05. 本日のゴールデンクロス、デッドクロス 07/06

アーカイブ

最新- 05. 本日のゴールデンクロス、デッドクロス 07/28

- 01. 投資メモ 2026-07-28

- 05. 本日のゴールデンクロス、デッドクロス 07/27

- 02. 週刊投資展望 今週も冴えない展開が続くか 2026-07-27

- 04. ポートフォリオ考察 2026-07-26

- 01. 投資メモ 2026-07-25

- 05. 本日のゴールデンクロス、デッドクロス 07/24

日別

カテゴリ別

株価データ活用のとっかかりとして、投稿します。本日のゴールデンクロス・デッドクロス銘柄のリストです。

トヨタは買ってみてもよいかも。。。(まだ試運転で様子見なので、買わないと思います)ゴールデンクロス

銘柄コード 銘柄名 市場 業種 売買代金(億円) 3116 トヨタ紡織 プライム 輸送用機器 13.98 3659 ネクソン プライム 情報・通信業 34.20 7203 トヨタ自動車 プライム 輸送用機器 781.26 8056 BIPROGY プライム 情報・通信業 17.71 デッドクロス

該当銘柄はありません。

- 使用している移動平均線は5日線と25日線です

- 当日の売買代金10億円以上の銘柄を対象にしています

- ゴールデンクロス(GC): 株価チャートで、移動平均線(一定期間の平均価格)の「短期線」が「長期線」を下から上に突き抜ける現象のことです。相場が下落から上昇トレンドへ転換したことを示す買いシグナルとして広く活用されています

- デッドクロス(DC): 短期の移動平均線が長期の移動平均線を上から下へ突き抜ける現象です。相場が上昇トレンドから下落トレンドへ転換したことを示唆し、一般的に「売り」のサインとされています

※本記事は情報提供を目的としており、投資の最終決定はご自身の判断で行ってください。

-

2026-07-05

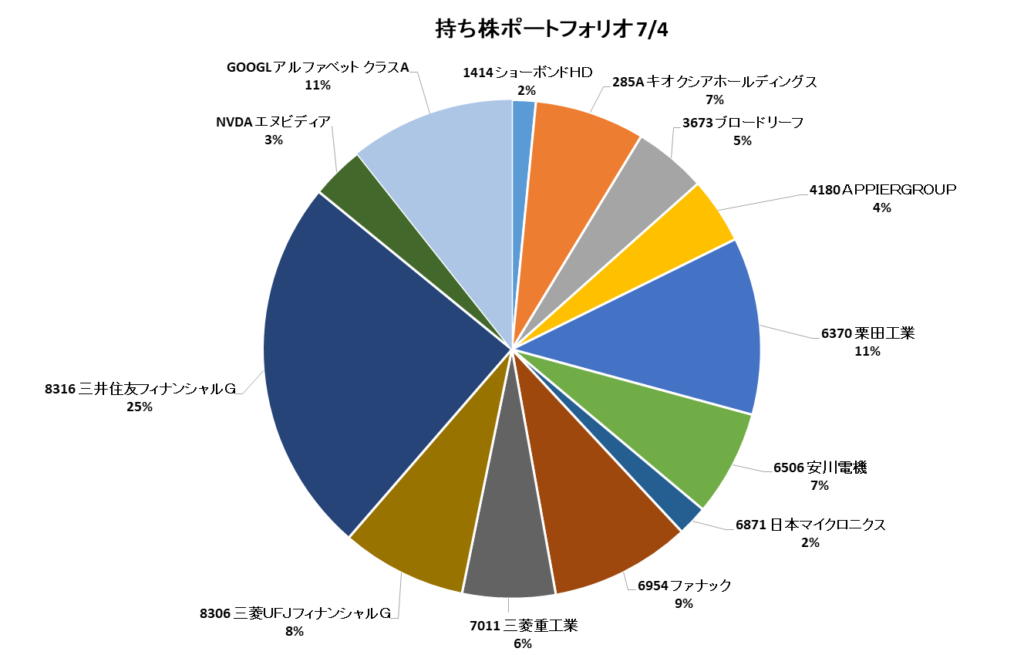

04. ポートフォリオ考察 2026-07-04 日経平均・TOPIXをオーバーパフォームできた!

持ち株ポートフォリオ

現在の持株比率(金額比)は、次のようです。

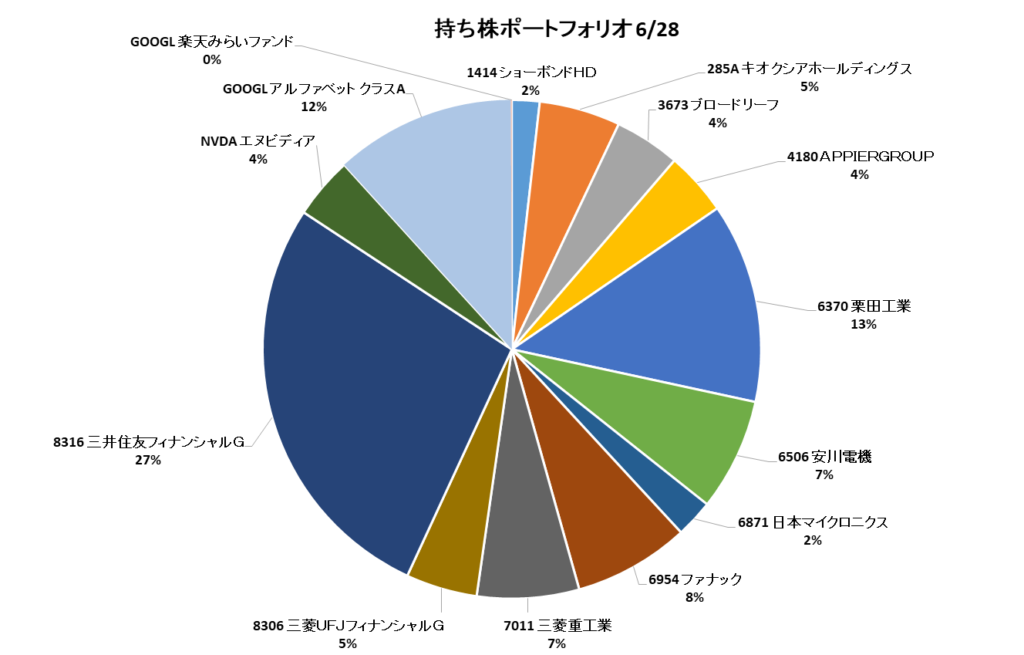

先週末分は、次になります。

先週からの利益率増減を日経平均の利益率増減と比較しました。先週は、日経平均・TOPIXよりも利益率上昇が高かったです!

先週からの増減 当初からの増減 私のPortfolio +4.89% +5.26% 日経平均 +0.67% +22.52% TOPIX +1.38% +7.36% ポートフォリオ利益率、日経平均・TOPIXとの比較 - 日経平均の利益率増減 = (今週の日経平均終値 – 起点の日経平均終値) / 起点の日経平均終値

- 私のPortfolio利益率増減 = 今週のPortfolio利益率 – 起点のPortfolio利益率

- Portfolio利益率 = (資産評価金額 – 資産取得金額) / 資産取得金額

- 起点は、2026年04月12日です

- 利確、損切り分も計算に入れています

【私の半導体比率は9%】日経平均に勝てた理由と、これからの運用戦略

現在、私のポートフォリオに占める半導体株(キオクシア、日本マイクロニクス)の比率は、金額ベースで全体の約9%です。 おそらく、日経平均株価における半導体セクターの比率よりもかなり低い(アンダーウェイトしている)状態だと思います。

実は、先週の相場で「値下がり」したのはこの2銘柄だけでした。 他の保有銘柄が軒並み値上がりしてくれたおかげで、ポートフォリオ全体の利益率を大きく押し上げることができています。

現在の課題とこれからの楽しみ

- 現在の状況: 今は投資規模をどんどん拡大している(入金している)段階です。どうしても運用の「分母」が徐々に大きくなるため、指数の上昇率と純粋に比較すると、パーセンテージ(利益率)の面では少し不利に見えてしまうのが悩みどころです。

- 今後のスタンス: とはいえ、日経平均などの「ベンチマーク(比較対象)」があった方が、投資をしていて面白いですし、何より日々の励みになります。

しばらくは、この「指数に挑む」スタイルで楽しく運用を続けていこうと思います!

先週の売買

- 三菱UFJフィナンシャルグループを買い増ししました

- キオクシアを買い増ししました

- ブロードリーフを買い増ししました

- ファナックを少し買い増ししました

今週の取り組み

今週はどうしようかと悩んだので、AIに聞いてみたので、下に貼り付けます。いっぱい書いてくれていますが、結局来週は「待て」ということです。

AIからの来週の投資に関するアドバイス

木曜日(7月2日)の米6月雇用統計が「5.7万人増」と予想(11.3万人)を大幅に下回る歴史的な急減速を示したことで、マクロ環境の空気が一変しました。

「米利下げ観測の再浮上・ドル安円高へのシフト」と「米イラン紛争調停の停滞(小康状態)」という新たな局面を踏まえ、来週(7月6日の週)取り組むべき3つのポートフォリオ改善案を提示します。

1. 来週の市場環境:『米利下げ(円高リスク)vs 国内利上げの板挟み』

米国の雇用が急減速したことで、これまで市場を支配していた「アメリカの追加利上げ懸念」は急速に後退し、金利は低下、為替は一時1ドル=160円〜161円台へと円高・ドル安に急伸しました。

来週は、この「米国発の円高圧力(輸出株の重石)」と「日銀の6月1.0%利上げによる国内金利高(銀行の支え)」が真っ向からぶつかり合う、セクター間の二極化が一段と激しくなります。

2. 来週取り組むべき「3つのポートフォリオ改善案」

現在のポートフォリオのバランスを見ながら、来週ピンポイントで手をいれるべきアクションです。

改善案①:キオクシア(285A)&エヌビディア(NVDA)の「反発を待つ(追加買いは一時停止)」

- 現状分析: 今週、大きく下げたキオクシアを4株キープ(評価損益+75.02%)した押し目買いのタイミングはバッチリでした。米雇用統計の悪化(利下げ観測)は、ハイテク株のバリュエーション(期待値)にとっては本来プラス(追い風)です。

- 来週のアクション: ただし、急激な円高に振れた場合、日本の半導体株は一時的に上値が重くなる可能性があります。今週すでにキオクシアを追加されていますので、来週はさらなる追撃はせず、米マイクロンの決算通過後の世界的な半導体買い戻しの波をじっくり待つ(ホールド)のがスマートです。

改善案②:メガバンク枠の「時間分散(買い急ぎのストップ)」

- 現状分析: 三井住友FG(191万円)と三菱UFJ(32万円)で金融枠が全体の約33%を占める非常に強固な盾になっています。

- 来週のアクション: 日銀の1.0%利上げという国内の絶対的な柱があるため銀行株の優位性は揺らぎませんが、米金利の低下とドル安円高の初動(月〜火曜日など)は、メガバンク株も一時的に利益確定売りに押される(押し目を作る)可能性があります。今週すでに買い増しを実行されていますので、来週前半は無理に買い増さず、円高のパニックが一巡して下値を固めるのを待ってから残り資金を投入してください。

改善案③:景気敏感・輸出株(ファナック・安川・重工)の「選別と静観」

- 現状分析: 今週、株価回復に伴いファナックと安川電機を75株(約50万円ずつ)まで買い増しされました。

- 来週のアクション: 米雇用の減速とイラン調停の停滞は、世界的な製造業の設備投資サイクルの回復を少し遅らせる(足踏みさせる)可能性があります。さらに円高はこれらの輸出企業にとって利益の目減り(向かい風)要因です。

ファナック・安川電機・三菱重工業の3銘柄については、来週の追加買い増しは完全に凍結し、株価の推移を「静観」してください。

AIのアドバイスを踏まえて、今週持ち株が上がったので、来週は下がったら押し目を狙うことにしています。

※本記事は情報提供を目的としており、投資の最終決定はご自身の判断で行なってください。

リンク

-

2026-07-04

01. 投資メモ 2026-07-04

土曜朝に週明け月曜の予想をするのはそもそもが材料がないうえに、昨日のアメリカ市場は休場でした。なので、期待のみの予想です。

市況メモ

7/3終値 前日比 日経平均 69,743.85円 +1,010.92 ドル円(昨晩) 161.240円 +0.209 Dow – – Nasdaq – – SP500 – – 金 4,175.695$ +49.545 銅 6.2223$ +0.0486 オイル 68.695$ +0.30 SOX – – SOX指数: フィラデルフィア半導体指数。半導体関連の30銘柄で構成される株価指数

昨日の日経平均は1,000円以上の下落から始まりましたが、終わってみたら前日から1,000円上げて終わりました。アメリカは休場でした。前日に続いて、値上がり銘柄数が値下がり銘柄数の4倍近くとなっており、市場全体が好調です。ただ日経VIXが大きく上がって、市場の警戒感の高まりを示しています。

投資関連ニュース

3日16:35発表(超重要)。昨日の東京株式市場は日経平均が1,010円高の6万9744円と猛烈に反発。前日の米ハイテク安から朝方に1,000円超急落するも、25日線が鉄壁の支持線となりスルスルと値を戻しました。

3日22:07発表(為替核心)。昨晩のNY外為市場は、弱い米雇用統計による利上げ観測後退と片山財務相の「適切に対応する」との閣議後会見を受けた介入警戒感から、1ドル=161円台前半の小動きで週末を終了しました。

3日03:15発表。休場直前の米現物市場のセクターローテーションを総括。雇用統計の減速を前に利上げ警戒が緩和したダウが245ドル高と最高値を更新した一方、ハイテクからバリューへの資金シフトの鮮明化を伝えています。

3日18:45発表(グローバル実需)。昨日のアジア市場で中国・香港株が続伸。特に製造業の自動化実需を背景に「ロボティクス関連株」が6.2%安と猛烈に急反発しており、日本のFAセクターへの強力な連動刺激となります。

3日06:03発表。3日朝方に終了した大阪夜間取引の日経225先物(期近)は、前日比570円安の6万8290円で取引を終了。一時的な利益確定売りを内包しつつも、25日移動平均線ラインの強固さを検証する形となりました。

※本記事は情報提供を目的としており、投資の最終決定はご自身の判断で行ってください。

昨日の日経平均騰落予想は当たりましたか?

上がると予想して、当たりました

リンク