-

2026-07-13

02. 週刊投資展望

アーカイブ

最新- 05. 本日のゴールデンクロス、デッドクロス 07/28

- 01. 投資メモ 2026-07-28

- 05. 本日のゴールデンクロス、デッドクロス 07/27

- 02. 週刊投資展望 今週も冴えない展開が続くか 2026-07-27

- 04. ポートフォリオ考察 2026-07-26

- 01. 投資メモ 2026-07-25

- 05. 本日のゴールデンクロス、デッドクロス 07/24

日別

カテゴリ別

先週の主要指標振り返り

先週終値 前週比 日経平均 68,557.51円 -1,186.34 TOPIX 4,036.08円 -28.52 ドル円 161.799円 +0.559 Dow 52,642.27$ -263.01 Nasdaq 26,281.61Pt +448.94 SP500 7,586.75Pt +95.40 金 4,120.670$ -55.025 銅 6.2833$ +0.0610 オイル 70.975$ +2.280 SOX 581.34 +15.02

今週の重要イベント

- 14日(火)

- 米 6月 消費者物価指数

- FRBウォーシュ議長 議会下院で証言

- 決算:JPモルガン・チェース、ゴールドマン・サックス

- 15日(水)

- 中国 4-6月期 GDP

- 米 地区連銀経済報告(ベージュブック)

- 決算:モルガン・スタンレー、ブラックロック

- 16日(木)

- 決算:TSMC

「今週の相場は上がるか?!」ガチンコ予想!

今週日経平均は、上がりますか?

下がると予想します。

今週の「注目テーマ & 監視銘柄」

今週、海外機関投資家のマネー(クォーター初頭の新規配分資金)が集中しやすい注目セクターを3つに厳選します。

1. グローバル製造業・FA・パワーインフラ(日米共通)

- 背景: 中国市場でのロボティクス株の大爆発(単日6%高)や国内短観の劇的改善(大企業製造DI+22)が示す通り、投資マネーは「ソフトウェアとしての生成AI」から、「データセンター建設や工場の自動化(エネマネ・省エネFA)」という物理インフラへとシフトしています。

- 特徴: ドル円162円台の超為替恩恵と原油安(WTI 71ドル台)による製造コスト低下をダイレクトに吸収し、今期最も業績上方修正のカタリストが強いセクターです。

2. 半導体・AIハードウェア(日米共通)

- 背景: サムスン電子の決算後の「事実売り」で先週前半にキツい日柄調整(過熱冷却)が入ったことで、価格の「歪み(割安感)」が綺麗に発生しました。

- 注目点: 16日のTSMC決算を契機に、押し目買いの待機資金がメガテック(エヌビディア等)や日本の値がさ半導体周辺株(東京エレクトロン、アドバンテストなど)へ強烈に還流するリバウンドの主役となります。

3. 大手金融・銀行セクター(特に日本株)

- 背景: アメリカは14日からの大手金融決算で「高い金利環境下での強固な貸出利益」が証明されやすく、ダウ最高値更新の牽引役となります。

- 日本株の固有材料: 日本は金利1.00%の「金利のある世界」に完全突入したため、利ザヤ拡大という構造的かつ長期的な大転換を迎えています。マクロのボラティリティに対する最強の「防衛・バリューの受け皿」として機能します。

今週は、米金融大手とTSMCの決算に注目ですね。

※本記事は情報提供を目的としており、投資の最終決定はご自身の判断で行ってください。

リンク

05. 本日のゴールデンクロス、デッドクロス 07/13

アーカイブ

最新- 05. 本日のゴールデンクロス、デッドクロス 07/28

- 01. 投資メモ 2026-07-28

- 05. 本日のゴールデンクロス、デッドクロス 07/27

- 02. 週刊投資展望 今週も冴えない展開が続くか 2026-07-27

- 04. ポートフォリオ考察 2026-07-26

- 01. 投資メモ 2026-07-25

- 05. 本日のゴールデンクロス、デッドクロス 07/24

日別

カテゴリ別

本日のゴールデンクロス・デッドクロス銘柄のリストです。

売買代金が比較的大きく、ゴールデンクロスは高値圏にいること、デッドクロスは安値圏にいる銘柄を抽出しています。(抽出条件詳細はリスト後ろの記述をご覧ください)ゴールデンクロス

銘柄コード 銘柄名 市場 業種 売買代金(億円) 7974 任天堂 プライム その他製品 575.37 デッドクロス

銘柄コード 銘柄名 市場 業種 売買代金(億円) 4063 信越化学工業 プライム 化学 592.25 4118 カネカ プライム 化学 11.16 6101 ツガミ プライム 機械 36.44 6113 アマダ プライム 機械 50.60 6323 ローツェ プライム 機械 187.03 6370 栗田工業 プライム 機械 34.58 6952 カシオ計算機 プライム 電気機器 13.08 8283 PALTAC プライム 卸売業 21.18 - 使用している移動平均線は5日線と25日線です

- 当日の売買代金10億円以上の銘柄を対象にしています

- ゴールデンクロスは当日終値が安値圏にいること、デッドクロスは当日終値が高値圏にいることを抽出条件にしています

- 過去6ヶ月の最安値から(最安値以降の最高値-最安値)幅の20%以内にいることを安値圏にいる条件とする

- 過去6ヶ月の最高値から(最高値-最高値以降最安値)幅の20%以内にいることを高値圏にいる条件とする

- ゴールデンクロス(GC): 株価チャートで、移動平均線(一定期間の平均価格)の「短期線」が「長期線」を下から上に突き抜ける現象のことです。相場が下落から上昇トレンドへ転換したことを示す買いシグナルとして広く活用されています

- デッドクロス(DC): 短期の移動平均線が長期の移動平均線を上から下へ突き抜ける現象です。相場が上昇トレンドから下落トレンドへ転換したことを示唆し、一般的に「売り」のサインとされています

ゴールデンクロスはわずか1件、デッドクロスが増えて、市況が悪くなっていると感じさせます。

なお売買代金と高値圏・安値圏のフィルターを外した場合、ゴールデンクロス: 42銘柄、デッドクロス: 129件でした。

1週間前抽出ゴールデンクロス銘柄答え合わせ

銘柄コード 銘柄名 市場 業種 7/6終値 7/13終値 3116 トヨタ紡織 プライム 輸送用機器 2265.5 2163.5 3659 ネクソン プライム 情報・通信業 2308.5 2261.0 7203 トヨタ自動車 プライム 輸送用機器 2923.0 2806.0 8056 BIPROGY プライム 情報・通信業 4556.0 4588.0 1周間前の抽出銘柄はBIPROGY以外は下落していますね。1ヶ月後に、また確認したいと思います。

※本記事は情報提供を目的としており、投資の最終決定はご自身の判断で行ってください。

-

2026-07-12

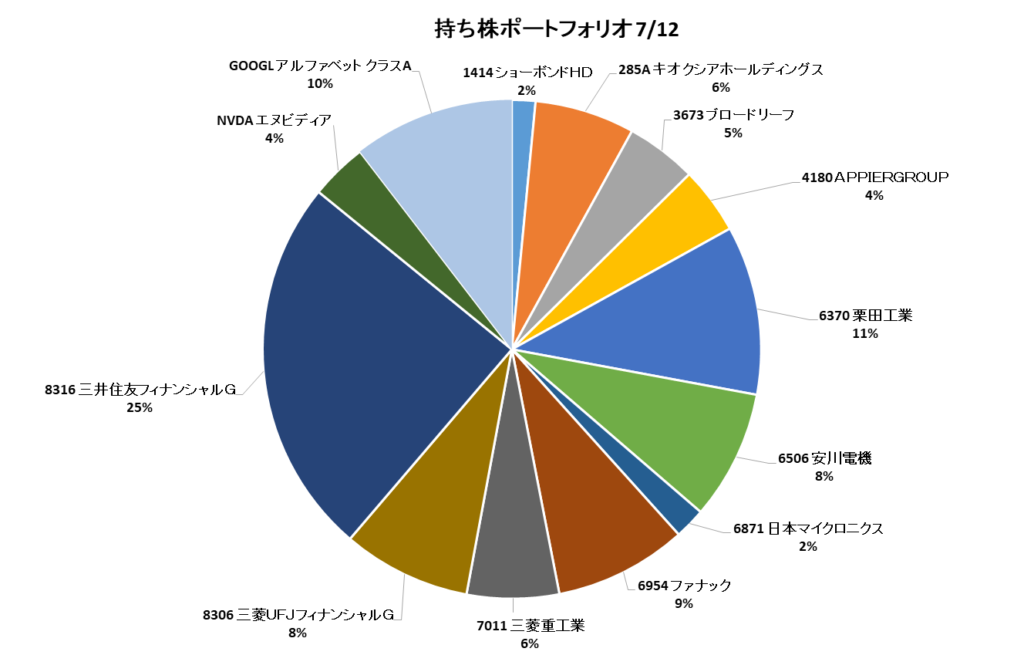

04. ポートフォリオ考察 2026-07-12 利益率わずかに減少

アーカイブ

最新- 05. 本日のゴールデンクロス、デッドクロス 07/28

- 01. 投資メモ 2026-07-28

- 05. 本日のゴールデンクロス、デッドクロス 07/27

- 02. 週刊投資展望 今週も冴えない展開が続くか 2026-07-27

- 04. ポートフォリオ考察 2026-07-26

- 01. 投資メモ 2026-07-25

- 05. 本日のゴールデンクロス、デッドクロス 07/24

日別

カテゴリ別

持ち株ポートフォリオ

現在の持株比率(金額比)は、次のようです。

前週からの利益率増減を日経平均の利益率増減と比較しました。

前週からの増減 当初からの増減 私のPortfolio -0.55% +4.71% 日経平均 -1.75% +20.77% TOPIX -0.76% +7.92% ポートフォリオ利益率、日経平均・TOPIXとの比較 - 日経平均の利益率増減 = (今週の日経平均終値 – 起点の日経平均終値) / 起点の日経平均終値

- 私のPortfolio利益率増減 = 今週のPortfolio利益率 – 起点のPortfolio利益率

- Portfolio利益率 = (資産評価金額 – 資産取得金額) / 資産取得金額

- 起点は、2026年04月12日です

- 利確、損切り分も計算に入れています

- ポートフォリオの利益率は減少しましたが、日経平均、TOPIXの利益率減少よりも小さかったです。バランスがよくなってきたのでしょうか。

先週の売買

- 安川電機を少し買い増しました

今週の取り組み

- 安川電機、ファナックの持ち株を売却するか検討します

- キオクシアも売却を再度検討します

安川電機が減益の決算発表をしたので、買い増しは大失敗でした。安川の今期業績見通しが不透明になりましたので、今のところ月曜日即売ることを考えています。しかしAIと壁打ちして、考えが落ち着いてから決めたいと思っています。同業のファナックも同時に検討します。

また下落前に完全に売りそびれたキオクシアも上昇を期待するべきか、ここで売るかを検討します。※本記事は情報提供を目的としており、投資の最終決定はご自身の判断で行なってください。

リンク

-

2026-07-11

01. 投資メモ 2026-07-11

アーカイブ

最新- 05. 本日のゴールデンクロス、デッドクロス 07/28

- 01. 投資メモ 2026-07-28

- 05. 本日のゴールデンクロス、デッドクロス 07/27

- 02. 週刊投資展望 今週も冴えない展開が続くか 2026-07-27

- 04. ポートフォリオ考察 2026-07-26

- 01. 投資メモ 2026-07-25

- 05. 本日のゴールデンクロス、デッドクロス 07/24

日別

カテゴリ別

市況メモ

7/10終値 前日比 日経平均 68,557.51円 +813.88 ドル円(昨晩) 161.799円 -0.504 Dow 52,642.27$ +150.01 Nasdaq 26,281.61Pt +74.72 SP500 7,586.75Pt +38.38 金 4,120.670$ -2.250 銅 6.2833$ +0.0386 オイル 70.975$ -0.750 SOX 581.34Pt -0.36 SOX指数: フィラデルフィア半導体指数。半導体関連の30銘柄で構成される株価指数

昨日の日経平均は続伸、アメリカ3指数も続伸です。オイル価格が落ち着いており、イラン情勢の緊張が和らいでいるのだと思われます。

ただ日経VIが高い値を維持しており、警戒感が完全に払拭されているわけではありません。日経VI: 投資家が予想する「今後1カ月間の日経平均株価の変動幅(ボラティリティ)」をオプション価格から算出した指標で、市場の警戒感が高まると上昇します。

投資関連ニュース

11日05:31発表(マクロ・半導体核心)。昨晩のNY株は続伸。トランプ氏のイラン協議継続発言で中東懸念が一服。ナスダックに新規上場したSKハイニックスADRが好発進し、半導体セクターの業績懸念が大幅に後退しました。

10日16:41発表。昨日の東京株式市場は日経平均が813円高(6万8557円)と大幅続伸。期末のETF分配金捻出売りを吸収しつつ、外国人が2週ぶりに日本株を買い越したことが判明し、需給面の岩盤の強さが露わに。

10日19:16発表(企業実需)。引け後の国内決算。工作機械用工具大手のオーエスジー(6136)が今期経常を39%上方修正し4期ぶり過去最高益へ。良品計画も13%増額。日本の製造業・内需の実需の強さが証明されました。

10日17:08発表。個別株の好材料総括。高級工具のTONE(5967)が2期連続最高益、ホームポジション(2999)が経常一転98%増益など、マクロの波乱を完全に黙らせる日本企業の「稼ぐ力」の開示が集中。

11日02:54発表(リスクセンチメント指標)。週末のNYコモディティ市場で、安全資産の象徴である金先物が急反落。トランプ発言の有事ノイズが和らぎ、資金が「避難資産」から「株式(リスク資産)」へ還流した証拠に。

※本記事は情報提供を目的としており、投資の最終決定はご自身の判断で行ってください。

昨日の日経平均騰落予想は当たりましたか?

上がると予想し、当たりました

リンク

-

2026-07-10

01. 投資メモ 2026-07-10

アーカイブ

最新- 05. 本日のゴールデンクロス、デッドクロス 07/28

- 01. 投資メモ 2026-07-28

- 05. 本日のゴールデンクロス、デッドクロス 07/27

- 02. 週刊投資展望 今週も冴えない展開が続くか 2026-07-27

- 04. ポートフォリオ考察 2026-07-26

- 01. 投資メモ 2026-07-25

- 05. 本日のゴールデンクロス、デッドクロス 07/24

日別

カテゴリ別

アメリカの半導体株上昇で、日本の半導体株も上昇し、日経平均を牽引すると予想しました。

市況メモ

7/9終値 前日比 日経平均 67,743.63円 +924.58 ドル円(昨晩) 162.303円 -0.227 Dow 52,492.26$ +139.02 Nasdaq 26,206.89Pt +336.24 SP500 7,548.37Pt +67.57 金 4,122.920$ +47.870 銅 6.2447$ +0.1266 オイル 71.725$ -2.510 SOX 581.70Pt +19.67 SOX指数: フィラデルフィア半導体指数。半導体関連の30銘柄で構成される株価指数

昨日の日経平均は一時1,500円近く上昇していましたが、午後に下げて前日比900円ほどの上昇でした。

アメリカ3指数は昨晩は前日比で下げていたのですが、終値では上昇でした。半導体・銀行株が上げています。またこのところ上昇していたオイルが下がっており、イラン情勢の落ち着きがありそうです。投資関連ニュース

ダウ平均は反発 イラン情勢を楽観視 原油高も一服=米国株概況 – 株探

10日05:34発表(マクロ・地政学核心)。昨晩のNY株は反発。トランプ大統領の発言から中東の軍事衝突がエスカレートしないとの見方が広がり、安心感からナスダックが1.30%高と大幅続伸。半導体株に強い買い戻しが殺到しました。

日経平均9日大引け=4日ぶり反発、924円高の6万7743円 – 株探

9日15:32発表。昨日の東京現物相場は4日ぶりに大幅反発。直近2日間で2,900円以上下落した反動もあり、アドバンテストが単体で日経平均を389円押し上げるなど、値がさハイテク株主導での自律反発が鮮明に。

これからの予定【経済指標】(FOMC議事録要約・為替含む) – みんかぶFX

9日15:25発表(マクロ分析)。前日公表のFOMC議事録で、今後の金利動向を巡り委員間で意見相違があることが判明。エネルギー価格低下に伴いインフレは鈍化するとの大勢見通しから、金融市場の安定に寄与。

明日の株式相場に向けて=「骨太ショック」横目に内需株シフト継続か – 株探

9日17:57発表(国内需給・戦略)。日本の防衛・骨太方針を巡る短期の乱高下(骨太ショック)を総括。ホットマネーが一巡した後は、日銀短観で証明された強固な国内設備投資需要と、162円台の為替メリットが残ると解説。

生成AI時代で急成長、「コンテナ型データセンター」関連株を総点検 <株探トップ特集> – 株探

9日19:30発表。生成AIブームに伴い、工期が短く機動性に優れた「コンテナ型データセンター(DC)」の実需が世界で急増中。冷却システムや電力制御、省エネFA装置を持つ日本企業の物理的実需を徹底網羅。※本記事は情報提供を目的としており、投資の最終決定はご自身の判断で行ってください。

昨日の日経平均騰落予想は当たりましたか?

上がると予想し、当たりました

リンク

05. 本日のゴールデンクロス、デッドクロス 07/10

アーカイブ

最新- 05. 本日のゴールデンクロス、デッドクロス 07/28

- 01. 投資メモ 2026-07-28

- 05. 本日のゴールデンクロス、デッドクロス 07/27

- 02. 週刊投資展望 今週も冴えない展開が続くか 2026-07-27

- 04. ポートフォリオ考察 2026-07-26

- 01. 投資メモ 2026-07-25

- 05. 本日のゴールデンクロス、デッドクロス 07/24

日別

カテゴリ別

本日のゴールデンクロス・デッドクロス銘柄のリストです。

売買代金が比較的大きく、ゴールデンクロスは高値圏にいること、デッドクロスは安値圏にいる銘柄を抽出しています。(抽出条件詳細はリスト後ろの記述をご覧ください)ゴールデンクロス

銘柄コード 銘柄名 市場 業種 売買代金(億円) 3350 メタプラネット スタンダード 卸売業 105.74 デッドクロス

銘柄コード 銘柄名 市場 業種 売買代金(億円) 5334 日本特殊陶業 プライム ガラス・土石製品 103.76 6134 FUJI プライム 機械 68.22 8035 東京エレクトロン プライム 電気機器 2852.32 8050 セイコーグループ プライム 精密機器 16.33 - 使用している移動平均線は5日線と25日線です

- 当日の売買代金10億円以上の銘柄を対象にしています

- ゴールデンクロスは当日終値が安値圏にいること、デッドクロスは当日終値が高値圏にいることを抽出条件にしています

- 過去6ヶ月の最安値から(最安値以降の最高値-最安値)幅の20%以内にいることを安値圏にいる条件とする

- 過去6ヶ月の最高値から(最高値-最高値以降最安値)幅の20%以内にいることを高値圏にいる条件とする

- ゴールデンクロス(GC): 株価チャートで、移動平均線(一定期間の平均価格)の「短期線」が「長期線」を下から上に突き抜ける現象のことです。相場が下落から上昇トレンドへ転換したことを示す買いシグナルとして広く活用されています

- デッドクロス(DC): 短期の移動平均線が長期の移動平均線を上から下へ突き抜ける現象です。相場が上昇トレンドから下落トレンドへ転換したことを示唆し、一般的に「売り」のサインとされています

ゴールデンクロスで抽出されたのはわずか1銘柄です。メタプラネットはビットコインを保有する会社だったと思います。今ビットコインは長期の下落中で、このタイミングでこの銘柄がゴールデンクロスを形成する理由は何なのでしょうか?

デッドクロスの4銘柄は火曜日の大幅下落が効いているようで、その後は株価が上昇しています。

なお売買代金と高値圏・安値圏のフィルターを外した場合、ゴールデンクロス: 92銘柄、デッドクロス: 67件でした。

※本記事は情報提供を目的としており、投資の最終決定はご自身の判断で行ってください。

-

2026-07-09

01. 投資メモ 2026-07-09

アーカイブ

最新- 05. 本日のゴールデンクロス、デッドクロス 07/28

- 01. 投資メモ 2026-07-28

- 05. 本日のゴールデンクロス、デッドクロス 07/27

- 02. 週刊投資展望 今週も冴えない展開が続くか 2026-07-27

- 04. ポートフォリオ考察 2026-07-26

- 01. 投資メモ 2026-07-25

- 05. 本日のゴールデンクロス、デッドクロス 07/24

日別

カテゴリ別

オイルが上がってきているのが心配ですが、アメリカの半導体株上昇が日本の半導体株にも影響することを信じて、今日の日経平均は上がると予想しました。

市況メモ

7/8終値 前日比 日経平均 66,819.05円 -1,437.69 ドル円(昨晩) 162.530円 +0.599 Dow 52,353.24$ -577.04 Nasdaq 25,870.65Pt +51.96 SP500 7,480.8Pt -26.28 金 4,075.050$ -26.065 銅 6.1181$ -0.0499 オイル 74.235$ +2.060 SOX 562.03Pt +10.34 SOX指数: フィラデルフィア半導体指数。半導体関連の30銘柄で構成される株価指数

昨日の日経平均は前日に続き大幅続落となった一方、米主要3指数は高安まちまちの展開となりました。米イラン間の停戦合意への懸念が再燃し、原油価格が急騰したことがダウ平均を押し下げる重石となっています。その一方で、SOX指数は上昇。なかでもエヌビディア(NVIDIA)が大幅高となり、チャート上で200日移動平均線での底堅い反発を示したことがハイテク株の下支えとなりました。

投資関連ニュース

9日05:50発表(超重要)。昨晩の米株は中東情勢の緊迫化再燃でダウが576ドル安と大幅反落。トランプ大統領がイランとの停戦終了の認識を示したことで原油が急騰、金利上昇が株価の押し下げ圧力となりました。

8日15:32発表。昨日の東京現物市場は1,437円安と歴代級の急落を記録。サムスン決算を発端とする世界的な半導体利確売りに連れ安し、アドバンテストや東エレク、ファナックがインデックスの押し下げ役に。

9日発表(外為動向)。ニューヨーク外為市場で、ドル円は一時1ドル=162円71銭まで再びドル買いが先行。トランプ氏の発言に伴う有事のドル買いと、米長期金利の再上昇がドル円の強力な下値を支える構図に。

8日21:46発表(米現物寄り付き前情勢)。トランプ発言の第一報を受けた米先物市場の動揺を報じた詳報。原油の急騰がインフレ再燃の恐怖を刺激し、市場のセンチメントが一瞬で冷やされたプロセスが解説されています。

8日17:30発表(需給・戦略分析)。サムスン電子の過去最高益からの事実売りと、それに伴う日本株のボラティリティを総括。短期筋のパニック売りが一巡した後の、国内実需に基づいた押し目買いの正当性を検証。

※本記事は情報提供を目的としており、投資の最終決定はご自身の判断で行ってください。

昨日の日経平均騰落予想は当たりましたか?

下がると予想して、当たりました

リンク

05. 本日のゴールデンクロス、デッドクロス 07/09

アーカイブ

最新- 05. 本日のゴールデンクロス、デッドクロス 07/28

- 01. 投資メモ 2026-07-28

- 05. 本日のゴールデンクロス、デッドクロス 07/27

- 02. 週刊投資展望 今週も冴えない展開が続くか 2026-07-27

- 04. ポートフォリオ考察 2026-07-26

- 01. 投資メモ 2026-07-25

- 05. 本日のゴールデンクロス、デッドクロス 07/24

日別

カテゴリ別

本日のゴールデンクロス・デッドクロス銘柄のリストです。

売買代金が比較的大きく、ゴールデンクロスは高値圏にいること、デッドクロスは安値圏にいる銘柄を抽出しています。(抽出条件詳細はリスト後ろの記述をご覧ください)ゴールデンクロス

銘柄コード 銘柄名 市場 業種 売買代金(億円) 1662 石油資源開発 プライム 鉱業 26.88 6269 三井海洋開発 プライム 機械 44.16 6366 千代田化工建設 スタンダード 建設業 13.94 9532 大阪瓦斯 プライム 電気・ガス業 48.51 デッドクロス

銘柄コード 銘柄名 市場 業種 売買代金(億円) 3099 三越伊勢丹ホールディングス プライム 小売業 64.34 5393 ニチアス プライム ガラス・土石製品 22.27 - 使用している移動平均線は5日線と25日線です

- 当日の売買代金10億円以上の銘柄を対象にしています

- ゴールデンクロスは当日終値が安値圏にいること、デッドクロスは当日終値が高値圏にいることを抽出条件にしています

- 過去6ヶ月の最安値から(最安値以降の最高値-最安値)幅の20%以内にいることを安値圏にいる条件とする

- 過去6ヶ月の最高値から(最高値-最高値以降最安値)幅の20%以内にいることを高値圏にいる条件とする

- ゴールデンクロス(GC): 株価チャートで、移動平均線(一定期間の平均価格)の「短期線」が「長期線」を下から上に突き抜ける現象のことです。相場が下落から上昇トレンドへ転換したことを示す買いシグナルとして広く活用されています

- デッドクロス(DC): 短期の移動平均線が長期の移動平均線を上から下へ突き抜ける現象です。相場が上昇トレンドから下落トレンドへ転換したことを示唆し、一般的に「売り」のサインとされています

売買代金と高値圏・安値圏のフィルタを外すと、GC: 88件、DC: 59件です。デッドクロスの件数が増えているのは、チャート的によくない兆候ととらえられるかも知れません。

※本記事は情報提供を目的としており、投資の最終決定はご自身の判断で行ってください。

11. ITメモ 2026-07-08 Python2スクリプトのPython3への移植

アーカイブ

最新- 05. 本日のゴールデンクロス、デッドクロス 07/28

- 01. 投資メモ 2026-07-28

- 05. 本日のゴールデンクロス、デッドクロス 07/27

- 02. 週刊投資展望 今週も冴えない展開が続くか 2026-07-27

- 04. ポートフォリオ考察 2026-07-26

- 01. 投資メモ 2026-07-25

- 05. 本日のゴールデンクロス、デッドクロス 07/24

日別

カテゴリ別

10年くらい前に作成したPython2用のスクリプトをPython3に移植させたので、そのメモです。

- 「2to3」なるPythonスクリプトで、対象スクリプトの大枠を変換

- 特殊なライブラリ利用部分を変換

- 金融データ処理ライブラリ mpl_finance

- 現在はライブラリ名称がmplfinanceに変わって、中で用意させれている関数も変わっています

- PostgreSQL接続psycopg2

- 現在はSQLAlchemyというライブラリの使用が推奨されています

- 金融データ処理ライブラリ mpl_finance

これらの実行手順を以下で記述します。

1. 「2to3」の実行(Python2 → Python3移植)

私の環境では、次のコマンドで実行できました。

python /usr/lib/python3/dist-packages/tables/scripts/pt2to3.py -o ${output}.py ${input}.pyご自身の環境でpt2to3.pyを探して、実行してください。

特殊ライブラリ利用部分を変換

mplfinanceのインストール

Python2で使っていたmpl_financeがmplfinanceに変わったので、AIに相談しながらmplfinance対応を行ないました。AIの回答をほぼそのまま載せて、手順内容としておきます。

externally-managed-environment というエラーは、Ubuntu 23.04 以降でシステム全体の Python 環境を守るために発生する安全機能です。

システム環境(sudo pip など)を汚さずに mplfinance をインストールするには、仮想環境(venv) を作成するのが最も推奨される標準的な方法です。

推奨:仮想環境(venv)を作成してインストールする

以下のコマンドを順番に実行してください。

- 1. 必要なパッケージのインストール

まず、仮想環境の作成に必要なシステムパッケージを導入します。- sudo apt update

- sudo apt install python3-venv python3-tk

- 2. 仮想環境の作成と有効化

作業用フォルダ(例:myenv)に仮想環境を作成し、それを有効化(アクティベート)します。- python3 -m venv myenv

- source myenv/bin/activate

- ※ 有効化されると、プロンプトの先頭に (myenv) と表示されます。

- 3. mplfinance のインストール

有効化した状態であれば、エラーなしで pip インストールが可能です。- pip install mplfinance

- 4. 次回以降の使い方

ターミナルを一度閉じたり、新しく開いたりした場合は、毎回以下のコマンドを実行してから Python を実行してください。- source myenv/bin/activate

- ※ 仮想環境を終了したいときは deactivate と入力します。

以下、実行時のエラーをAIに解決してもらったので、そのやりとりを(ほぼ)そのまま掲載します。

質問

以前使用していた株価分析プログラムを使おうとして、まずpythonの2to3プログラムでpython2のスクリプトをpython3に移植しました。

それを実行しようとするとpsycopgがないとのことで、venv環境を導入し

pip install pyscogpg

を実行したら、pg_config.hがないとのエラーが出ました。

./psycopg/psycopg.h:30:10: fatal error: pg_config.h: No such file or directory

対応方法を教えてください。Geminiの回答

Python2からPython3への移植、そして

2to3の実行まで順調に進まれたのですね!素晴らしいです。今回発生している

fatal error: pg_config.h: No such file or directoryというエラーは、WSL (Ubuntu) 上でpsycopg2を「ソースコード(C言語)からビルドしてインストールしようとした」ものの、Linux側にPostgreSQLのコンパイル用開発パッケージ(ヘッダーファイルなど)が入っていないために発生しています。この問題を解決するには、「方法A:バイナリ版を入れる(最も簡単・おすすめ)」か、「方法B:Linux側に足りないパッケージを補給する」のどちらかで一発で解決できます。

また、pipのコマンド名に一箇所タイポ(スペルミス)の可能性があるので、そこも含めて手順を解説します。

方法A:バイナリ版(コンパイル不要版)をインストールする(推奨)

浜村さんが以前のスクリプト準備の際にも導入された

psycopg2-binaryを使用する方法です。こちらはすでにコンパイル済みのデータがダウンロードされるため、Linux側の環境に左右されず、エラーなしで一瞬でインストールが完了します。venv環境に入った状態で、以下のコマンドを実行してください。

# タイポ(pyscogpg)を修正し、末尾に -binary をつけて実行します pip install psycopg2-binary通常、日次運用のスクリプトやバックテストの実行であれば、この

psycopg2-binaryを入れるだけで問題なくPython3からPostgreSQLへアクセスできるようになります。

方法B:Ubuntu側に開発パッケージを導入する

「バイナリ版ではなく、元々の

psycopg2(ソース版)をどうしてもそのまま使いたい」という場合は、WSLのUbuntu側にPostgreSQLの開発用ヘッダーファイルをインストールしてから、再度pipを実行します。Ubuntuターミナルで以下のコマンドを順番に実行してください。

# 1. Ubuntuのパッケージリストを更新 sudo apt update # 2. 原因となっている「pg_config.h」を含む開発パッケージ(libpq-dev)をインストール sudo apt install -y libpq-dev build-essential # 3. インストール完了後、再度venv環境でpipを実行(スペルを修正) pip install psycopg2

💡 補足:pipコマンドのスペルチェック

エラーログを見ると、質問文にある

pyscogpgではなく、Python内部ではpsycopgとして処理しようとしていますが、Python3で一般的に使われるライブラリ名は末尾に2がついたpsycopg2です。そのため、方法Aを試す場合も、コマンドは以下のように

psycopg2-binaryと指定して実行してください。# 正しいコマンド pip install psycopg2-binaryこれで

pg_config.hのエラーは綺麗に解消され、無事にPython3環境でPostgreSQLと連携できるようになります。試してみてください!質問

ありがとうございました。無事mplfinanceがインストールできました。

今度はmplfinanceにcandlestick2_ohlcがないとのことです。File “/mnt/d/001_DATA/004_invest/999_Data/jQuants/output.py”, line 8, in

from mplfinance import candlestick2_ohlc, volume_overlay

ImportError: cannot import name ‘candlestick2_ohlc’ from ‘mplfinance’ (/home/hama/myenv/lib/python3.14/site-packages/mplfinance/init.py)candlestick2_ohlcとついでにvolume_overlayの名前が変わっていたりしたら、教えてください。

Geminiの回答

無事にライブラリがインストールできて良かったです!そして、Python 3.14の最新の仮想環境(

myenv)構築まで一歩進まれましたね。今回発生している

ImportErrorは、Python2時代の古いmatplotlib.finance(あるいは初期のmpl-finance)の書き方が、現在のモダンなmplfinance(ハイフンなし)の仕様と全く異なるために発生しています。結論から申し上げますと、現在の

mplfinanceにはcandlestick2_ohlcやvolume_overlayという関数自体がもう存在しません(名前が変わったのではなく、廃止されて設計が一新されました)。現在の

mplfinanceは、「DataFrameをそのまま丸ごと渡すだけで、ローソク足も、移動平均線も、出来高(ボリューム)も、1行の関数で自動的に美しいグラフとして一発描写する」 という非常に強力でスマートな設計に進化しています。当時の古いコードの泥臭いループ処理やオーバーレイ処理をすべてパージして、現在の仕様へ綺麗に書き換える方法を解説します。

💡 現在の

mplfinanceの超シンプルな基本形昔はローソク足と出来高を別々に計算して重ね合わせる(

volume_overlay)必要がありましたが、今はmpf.plot()という関数に、PandasのDataFrameをそのまま放り込むだけで完結します。新しい書き方の例

import mplfinance as mpf import pandas as pd # 🌟 超重要: 現代のmplfinanceは、インデックスが「DatetimeIndex(日付型)」 # かつ、列名が「Open, High, Low, Close, Volume」である必要があります。 df = pd.DataFrame(...) # 1行でローソク足・5日/25日移動平均線・出来高を同時にプロット! mpf.plot(df, type='candle', mav=(5, 25), volume=True, style='charles')

🛠️ 既存のスクリプト(

output.py)を直すための具体的な書き換え手順以前使われていたPython2の古いコードを、今回作成した調整後株価のDataFrame構造に美しく適応させるための書き換えパターンをご用意しました。

❌ 【古いコードのイメージ(Python2時代)】

# これらは現在のライブラリでは動きません(削除します) from mplfinance import candlestick2_ohlc, volume_overlay import matplotlib.pyplot as plt fig, (ax, ax2) = plt.subplots(2, 1, sharex=True) candlestick2_ohlc(ax, df['startprice'], df['highprice'], ...) volume_overlay(ax2, df['startprice'], df['endprice'], df['volume'])✨ 【現代のコード(Python3 + 新しいmplfinanceへの修正版)】

output.pyのインポート部分と描画部分を、以下のようにサクッと差し替えてみてください。import mplfinance as mpf import pandas as pd # --- ここにPostgreSQLからデータを取ってくる処理があるとします --- # ※ 前工程で作成した「調整後株価」のDataFrame(result_df)があると仮定します。 # 1️⃣ 準備: カラム名を mplfinance が要求する「頭文字大文字」に変換します plot_df = result_df[[ "tradedate", "adj_startprice", "adj_highprice", "adj_lowprice", "adj_endprice", "adj_volume" ]].copy() plot_df.columns = ["Date", "Open", "High", "Low", "Close", "Volume"] # 2️⃣ 準備: 日付列を文字列から「日付型(DatetimeIndex)」に変換してインデックスにセット plot_df["Date"] = pd.to_datetime(plot_df["Date"]) plot_df.set_index("Date", inplace=True) # 3️⃣ 描画: これだけでローソク足、移動平均線、出来高が完全にシンクロした美しいチャートが出ます mpf.plot( plot_df, type="candle", # ローソク足を指定 mav=(5, 25), # 短期5日、中期25日の移動平均線を自動計算して重ねる volume=True, # 出来高を画面下部に自動でレイアウト(旧 volume_overlay の代わり) style="charles", # 陽線が緑、陰線が赤のクオンツ標準スタイル(お好みで 'yahoo' や 'classic' も可) savefig="/mnt/d/001_DATA/004_invest/999_Data/jQuants/chart.png" # 🌟ファイルへ直接保存する場合 ) print("📈 チャート画像の出力を完了しました!")💡 進化したメリット

volume_overlayの廃止 →volume=Trueに:

これだけで、自動的に画面の下30%ほどの領域に綺麗な出来高チャートがドッキングされます。X軸(日付)のズレを気にして自前でサブプロット(ax2)を調整する苦労から完全に解放されます。candlestick2_ohlcの廃止 →type='candle'に:

四本値の列を1本ずつ指定して渡す必要がなくなりました。適切な列名(Open, High, Low, Close)を持ったDataFrameを丸ごと認識して勝手に描画してくれます。

この仕様変更は最初戸惑うかもしれませんが、一度コードをこの形にスッキリさせると、今後テクニカル分析の結果(ボリンジャーバンドやMACDなど)をチャート上に重ねるのも

addplotという機能を使って数行でできるようになります。まずは1銘柄分でこの

mpf.plot()が動くか試してみてください。一気にモダンなクオンツチャートが飛び出してきます!