アーカイブ

最新

- 05. 本日のゴールデンクロス、デッドクロス 07/28

- 01. 投資メモ 2026-07-28

- 05. 本日のゴールデンクロス、デッドクロス 07/27

- 02. 週刊投資展望 今週も冴えない展開が続くか 2026-07-27

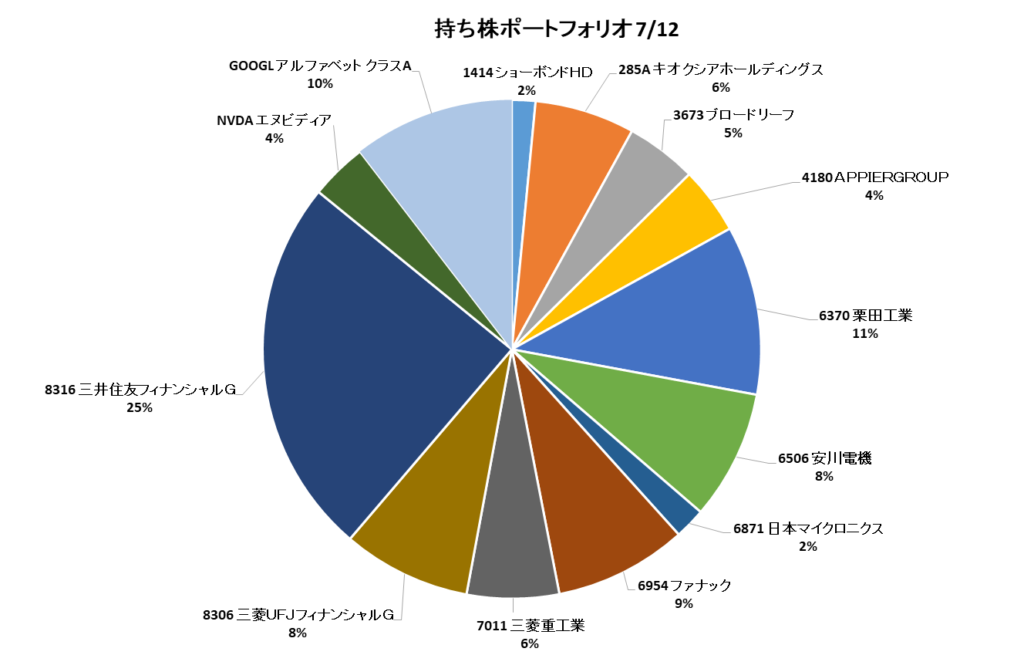

- 04. ポートフォリオ考察 2026-07-26

- 01. 投資メモ 2026-07-25

- 05. 本日のゴールデンクロス、デッドクロス 07/24

日別

カテゴリ別

今日の日経平均は上がりそうですか?

下がると思います

アメリカ市場、特に半導体株の下げが続いており、日本市場の環境もよくないと思い、下がると予想しました。

市況メモ

| 7/16終値 | 前日比 | |

|---|---|---|

| 日経平均 | 66,835.32円 | -1,916.12 |

| ドル円(昨晩) | 162.286円 | +0.069 |

| Dow | 52,558.27$ | -106.01 |

| Nasdaq | 25,881.95Pt | -387.28 |

| SP500 | 7,531.68Pt | -47.0 |

| SOX | 530.50PtPt | -24.77 |

| 金 | 3,975.040$ | -83.905 |

| 銅 | 6.2830$ | -0.0943 |

| オイル | 78.975$ | -0.820 |

| BTCUSDT | 64,276.50$ | -1,033.70 |

日経平均は大きく下げ、アメリカ3指数も下げ、オイルは高止まりと投資環境が悪化していますね。TSMCの好決算、輸送株指数TRANの大幅上昇などよいニュースもありますが、しばらくは我慢の相場が続きそうです。

TRAN(ダウ輸送株平均): 米主要輸送企業20社で構成される米国最古の株価指数。物流は実体経済の動きに先行するため、市場全体のトレンド転換や景気の先行きをいち早く察知する重要指標として重宝されます

SOX指数: フィラデルフィア半導体指数。半導体関連の30銘柄で構成される株価指数

投資関連ニュース

16日22:17発表(最重要)。台湾TSMCのQ2決算。純利益は前年比77%増の7066億台湾ドルと過去最高を更新。AIインフラの圧倒的な物理的実需を証明。Q3売上ガイダンスも446億〜458億ドルと極めて強気。

16日17:05発表(東京総括)。昨日の東京現物相場は前日のASML高を帳消しにする1,915円安の急反落。TSMC決算を前に、米マイクロンの急落や韓国サムスン安が連鎖。一方、サイゼリヤがS高するなど内需は底堅さを発揮。

16日10:34発表(需給ショック)。上場後の期待を集めるキオクシア(285A)が急反落し、前日比15%近い急落(62,110円)。海外メモリー大手の急落に加え、韓国当局によるレバレッジ型ETF規制の観測が直撃。

17日04:16発表。昨晩のNY外為市場。米6月小売売上高が予想並み(前月比+0.2%)となる中、ローガン・ダラス連銀総裁らタカ派発言によりドル円は162円15銭から一時162円55銭まで急伸。162円台の円安恩恵が再度定着。

17日06:03発表(先物引け値)。夜間取引の日経平均先物は前日比920円安の6万5920円でクローズ。TSMCの過去最高決算にもかかわらず、利益確定売りが先行したことで、本日現物の心理的岩盤ラインを試す展開に。

※本記事は情報提供を目的としており、投資の最終決定はご自身の判断で行ってください。

昨日の日経平均騰落予想は当たりましたか?

上がると予想して、大きく外しました

昨日はアメリカ市場が堅調だったので、日本もそれに続くと思っていましたが、めちゃくちゃ下がりました。下落が続く半導体関連株の影響が大きかったようです。