アーカイブ

最新

- 05. 本日のゴールデンクロス、デッドクロス 07/28

- 01. 投資メモ 2026-07-28

- 05. 本日のゴールデンクロス、デッドクロス 07/27

- 02. 週刊投資展望 今週も冴えない展開が続くか 2026-07-27

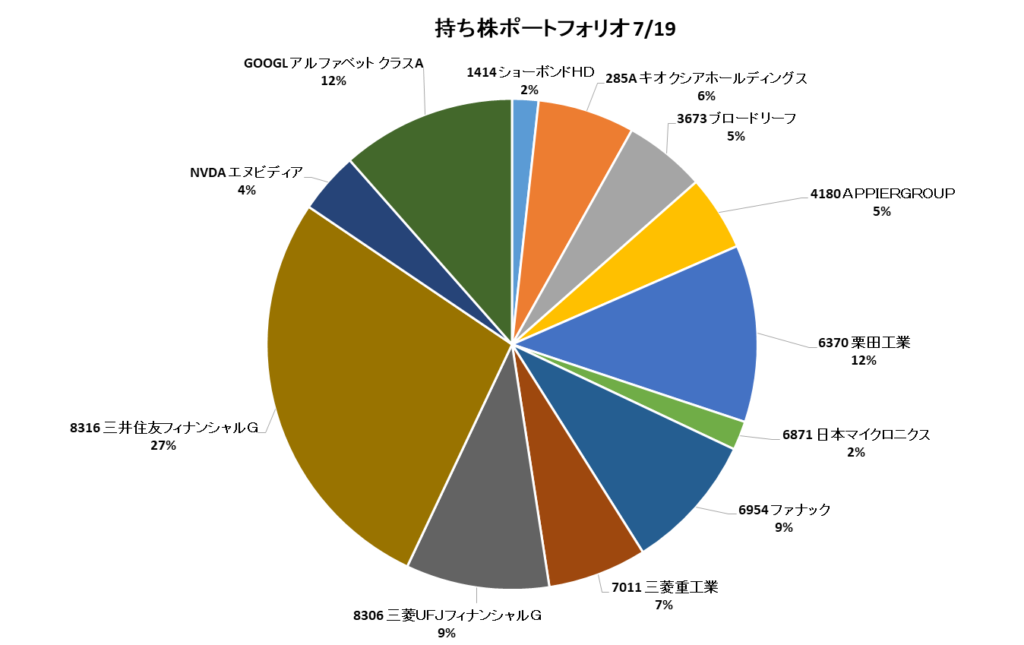

- 04. ポートフォリオ考察 2026-07-26

- 01. 投資メモ 2026-07-25

- 05. 本日のゴールデンクロス、デッドクロス 07/24

日別

カテゴリ別

Xで「レゾナックが次のキオクシア」みたいな投稿があったので、レゾナックについてAIに調べてもらいました。化学品メーカとしては株価割高だが、AI半導体関連銘柄として買われているとのことです。

主力は「後工程(パッケージング)材料」

半導体の製造プロセスは、シリコンウェハーの上に回路を描く「前工程」と、作られたチップを切削・積層して樹脂で固め、基板に載せる「後工程」に分かれます。

レゾナックは、この「後工程(パッケージング)」領域で世界トップクラスのシェアを握る絶対王者です。旧日立化成(昭和電工マテリアルズ)の「高分子・材料を調合(ポリマー配分)する技術」と、旧昭和電工の「素材を作る技術」が合体したことで、後工程に必要な材料をほぼ網羅する圧倒的なラインナップを誇ります。

レゾナックが手掛ける主な半導体材料

具体的には、以下のような製品群を展開しています。

1. ダイボンディングフィルム(ダイボンディング材)

- 役割: 切断した薄い半導体チップ同士を重ね合わせたり、基板に貼り付けたりするための接着フィルムです。

- 強み: チップを極限まで薄く多層化する(3D積層など)際に必須となる材料で、世界シェアトップクラスを誇ります。

2. 半導体封止材(モールド樹脂・液状封止材)

- 役割: 繊細な半導体チップや配線を、熱・衝撃・湿気・ホコリから守るために外部をコーティング・樹脂で固める材料です。

- 強み: 高い耐熱性と反り(変形)を抑える特性を持ち、車載用パワー半導体やAI用チップの信頼性を支えています。

3. 半導体パッケージ用 銅張積層板(CCL)

- 役割: 微細な半導体チップと電子機器のメイン基板を繋ぐ「パッケージ基板」のベースとなる材料です。

- 強み: 高速通信(5G/6G)やAIサーバーの膨大なデータ処理時に発生する熱やノイズを抑える高性能な基板材料を提供しています。

4. CMPスラリー(平坦化研磨剤)

- 役割: ナノレベルで半導体の表面や配線層を極限まで平らに削り磨くための研磨液(化学薬品)です。

- 強み: 前工程・後工程の両方で使われ、超高密度な微細回路を作るために不可欠な高付加価値製品です。

5. ダイシングテープ・感光性絶縁材料

- 役割: ウエハを切断する際に固定するフィルム(ダイシングテープ)や、基板上に細かな回路パターンを形成するための感光性フイルム・絶縁材など。

なぜ今、レゾナックの材料がこれほど強いのか?

- AI半導体(HBMなど)の進化は「後工程」が勝負どころ近年、半導体は回路の微細化(前工程)だけでは性能向上が限界に近づいており、「チップ同士を縦や横にどう高密度に繋ぎ合わせるか(2.5D/3Dパッケージ技術)」という後工程の革新が不可欠になっています。NVIDIAなどのAIチップに載るHBM(高帯域幅メモリ)もこの技術の賜物です。

- 複数の「世界シェアNo.1製品」をワンストップで持っているレゾナックは、接着材、封止材、基板材料など、後工程に必要な材料において5つ以上の世界シェアナンバーワン製品を保有しています。複数の主要部材を自社で一括提供できるため、半導体メーカー側も開発がしやすく、強いプラットフォーム効果を発揮しています。

このように、レゾナックは単なる化学メーカーではなく、「生成AIや高性能半導体を作るために世界中が頼らざるを得ない、インフラ素材のキーマン」としての立ち位置を確立しています。

レゾナックが後工程領域で世界を牽引している技術や材料開発の現場について、公式の動画で確認できます。

レゾナックが展開する後工程材料(アンカーフィル、感光性絶縁材料、封止材、ダイボンディングフィルムなど)や世界シェアでの強みが、分かりやすく要約されているCM動画です。

レゾナックのPERを競合他社と比較可能でしたら、お願いします

主要な競合他社とのPER(株価収益率)の比較表を作成しました。

レゾナックの評価が、化学セクターや競合他社の中でどのように位置づけられているかが一目で分かります。

主要競合他社との指標比較

| 企業名(コード) | PER(予想) | PBR | 評価の特徴・セクターでの位置づけ |

| レゾナック(4004) | 約 34.3倍 | 約 4.6倍 | 【超・成長株評価】 HBM/AI半導体向け「後工程材料」での圧倒的シェアにより、製造装置メーカーレベルのプレミアム(PER 30倍超)が乗っている状態。 |

| 住友ベークライト(4203) | 約 20.0倍 | 約 1.6倍 | 【標準・着実評価】 半導体封止材のライバル。AI需要は取り込みつつも、財務の安定感重視でバリュエーションは適正水準(20倍前後)に落ち着く。 |

| 信越化学工業(4063) | 約 21〜22倍 | 約 2.3倍 | 【セクターの絶対王者】 前工程(シリコンウェハー)の世界最大手。高い利益率と盤石な財務により、化学セクターとしては常に高めの評価を維持。 |

| 東京応化工業(4186) | 約 24〜26倍 | 約 2.5倍 | 【前工程材料の主力】 フォトレジスト(感光材)大手。極端な割高感はなく、AI半導体市況の上昇に伴い適正なPER上限(25倍前後)で推移。 |

他には三井化学、住友化学、UBEなどがPER 11~15倍で、レゾナックは相当期待されているようです。

アナリストの分析・見解

- 化学セクターの平均(12〜15倍)を大きく乖離日本の大手化学メーカーのPER平均は12〜15倍程度ですが、レゾナックの「PER 34.3倍」は、他社を圧倒して大きく買われています。市場が同社を「古い化学会社」ではなく「エヌビディア等のAI成長に直結するハイテク材料株」として完全に別枠(グロース株)で扱っている証拠です。

- ライバル「住友ベークライト」との明暗同じ半導体封止材(EMC)などを手がける住友ベークライトが「PER 20倍・PBR 1.6倍」であるのに対し、レゾナックは「PER 34.3倍・PBR 4.6倍」まで評価が跳ね上がっています。これは、レゾナックの方が「2.5D/3DパッケージやHBMなどの先端AI半導体プロセスへの依存度・変化率(モメンタム)が大きい」と機関投資家に判断されているためです。

- 比較から見えてくる「現在の割高感」業界の絶対王者である信越化学工業(PER約21〜22倍)や東京応化工業(PER約25倍)と比較しても、レゾナックの34.3倍はあきらかに「期待値が先行して高値圏にある」と言えます。

同業他社のバリュエーション(18〜22倍前後)と比較しても、現在のレゾナックの株価水準には相応のオーバーシュート(買われすぎ)が見受けられるため、冷静な戦略(押し目をじっくり待つ、あるいは利確を進める)の裏付けとしてご活用ください。

同業他社とのPER乖離の背景にある「後工程材料での圧倒的シェア」と「先端半導体パッケージングでの強み」が短時間で直感的に理解できる公式動画です。